Update2026.07.22 수

[한경탐사봇] LG생활건강이 국내 소비재 경기 둔화에도 불구하고 6년 연속 영업이익이 증가할 것으로 예상된다.

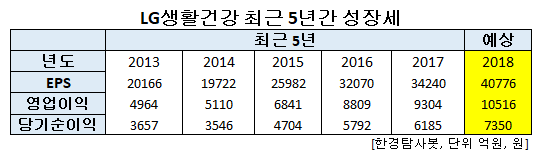

한경탐사봇의 탐색 결과 LG생활건강(051900)의 올해 예상 영업이익은 1조516억원으로 올해 처음으로 1조원대를 넘어설 전망이다. 이 회사의 영업이익은 2013년 이래 지속적으로 증가하고 있다.

◆올해 영업이익 1조원 돌파 전망

LG생활건강의 2013년 영업이익은 4964억원이었다가 지속적으로 증가해 올해 1조516억원가 예상된다. EPS(주당순이익, Earnings Per Share)도 2014년 1만9722원에서 지난해 3만4240원으로 증가했다. 올해 예상 EPS는 40565원으로 4만원대를 돌파할 전망이다.

이러한 수익성 개선의 비결은 프리미엄 화장품 성장에 있다. 화장품 부문의 영업이익률은 2013년 14%에서 2018년 20.8%를 기록할 전망이다. 화장품 부문 영업이익이 전체 영업이익에서 차지하는 비중도 2013년 47%에서 올해 75%에 달할 것으로 보인다.

LG생활건강의 브랜드 '후'의 제품. [사진 = LG생활건강 홈페이지]

◆럭셔리 브랜드 '후', 수익성 견인

LG생활건강의 럭셔리 화장품 브랜드 ‘후’는 중국 및 해외 실적을 이끌고 있다. 럭셔리 궁중화장품 브랜드 ‘후’는 2003년 출시 이후 국내 브랜드 중 가장 빠른 속도인 2016년 연매출 1조원을 돌파했다. 올해 예상 매출은 2조원에 달할 것으로 보인다.

‘후’는 중국에서 고급화 전략과 VIP 마케팅을 전면에 내세우고 있다. 중국 대도시의 주요 백화점에서 브랜드 홍보 행사를 하거나 VIP 뷰티클래스를 여는 등 상위 5%의 소비자를 공략하고 있다. 6월 홍콩에서 열린 ‘2018 후 궁중연향’ 행사에는 홍콩, 중국, 싱가포르 등 아시아 8개국의 미디어와 뷰티 인플루언서 등 200여명의 관계자들이 참석했다.

이와 같은 럭셔리 화장픔은 LG생활건강의 프리미엄 전략의 일환이다. 이 회사는 중국 현지 사업에서 프리미엄 화장품의 비중을 90% 이상으로 높이고 있다. 프리미엄 전략은 중국 화장품 시장의 치열한 경쟁에서 실적 차별화를 이끌고 있으며, 올해 중국 화장품 매출액은 30% 이상의 견조한 성장이 예상된다.

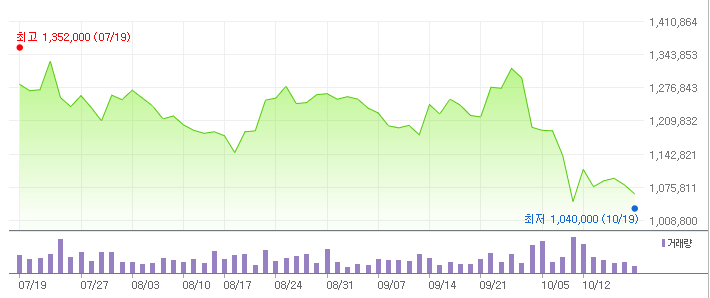

LG생활건강의 최근 3개울간 주가 추이. 출처 = 네이버증권

◆성장 둔화 우려감으로 주가는 하락세

그럼에도 LG생활건강의 주가는 하락세를 보이고 있다. 수익성이 개선되고 있지만 이전의 고성장 국면이 막을 내리고 있다는 우려감 때문이다. 이 회사의 2015, 2016년 영업이익 증가율은 각각 34%, 29%였지만 올해는 14%로 감소했다.

시장은 냉정하다. 시장은 기업이 과거에 얼마나 잘했는가에 관심을 갖지 않는다. 시장은 향후 얼마나 잘 할 것인가에 관심을 갖는다.

올해 예상 실적 기준 LG생활건강의 PER(주가수익비율)은 21배로 최근 5년간 최저 수준이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[051900,LG생활건강]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>