Update2026.07.22 수

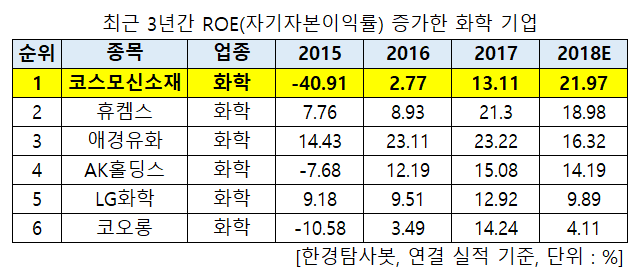

[한경탐사봇] 최근 3년간 꾸준히 주주 돈으로 많은 이익을 창출한 화학 기업은 코스모신소재(005070)로 조사됐다.

한경탐사봇이 화학 기업들의 2015~2017년 실적과 올해 추정 실적을 바탕으로 ROE(자기자본수익률)를 조사한 결과 최근 3년간 ROE가 지속적으로 증가한 기업은 14개였다. 그 중 올해 추정 ROE 1위는 코스모신소재(005070)(21.97%)였다. 이어 휴켐스(069260)(18.98%), 애경유화(161000)(16.32%), AK홀딩스(006840)(14.19%), LG화학(051910)(9.89%), 코오롱(002020)(4.11%)이 뒤를 이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

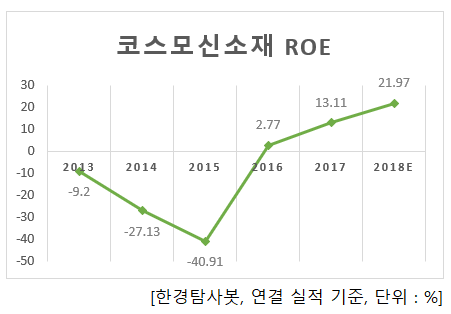

◆코스모신소재, 올해 ROE 21.97% 전망

코스모신소재의 ROE는 2013년 -9.2%, 2014년 -27.13%, 2015년 -40.91%로 하락세를 보이다 2016년 2.77%, 2017년 13.11%를 기록하며 상승세를 보이고 있다. 84개 화학 기업 중 2013년 76위, 2014년 82위, 2015년 81위로 하위권에 머무르다 2017년 20위에 안착했다. 올해 추정 ROE는 전년비 8.86%p 증가한 21.97%로 전체 화학 기업 중 3위를 차지할 것으로 기대된다.

◆올해 영업이익 전년비 164.71% UP

코스모신소재는 2013년부터 2015년까지 적자를 기록하다 2016년 흑자 전환에 성공했다. 지난해 매출액, 영업이익, 당기순이익은 각각 3146억원, 85억원, 82억원으로 전년비 65.32%, 70%, 485.71% 대폭 증가했다.

올해도 상승세를 이어 갈 전망이다. 추정 실적은 매출액 5693억원, 영업이익 225억원, 당기순이익 183억원으로 각각 전년비 80.96%, 164.71%, 123.17% 증가가 기대된다.

◆2019년 성장성 확보

3분기 부진한 실적을 보인 양극재는 9월 이후로 코발트 가격이 안정화되고 있어 수익성이 정상 수준으로 회복될 것으로 전망된다. 신제품인 NCM은 연내 고객사 향으로 초도 물량 공급이 가능할 것으로 보이며, 2019년부터 본격적인 매출 기여가 기대된다.

전방산업인 MLCC 시장 호황으로 MLCC 소재인 이형필름 판매 호조가 지속될 것으로 보인다. 업황이 견조하기 때문에 높은 가동률(3분기 95% 추정)은 내년에도 유지될 것으로 전망된다. 투자 시점부터 매출 인식까지 기간이 짧은 제품 특성상 2019년 추가 성장이 기대된다.

소형IT용 이차전지에 사용되는 LCO.[사진=코스모신소재 홈페이지]

이 회사는 양극재(LCO, NCM)와 MLCC용 이형필름을 생산하고 있다. 사업부문은 크게 분체사업부(LCO, NCM, 토너), 필름 사업부(MLCC용 이형필름)로 구분된다. 지난해 기준 사업부문별 매출 비중은 분체사업부 78%, 필름사업부 22%이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[005070,코스모신소재]

#종목[069260,휴켐스]

#종목[161000,애경유화]

#종목[006840,AK홀딩스]

#종목[051910,LG화학]

#종목[002020,코오롱]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>