Update2026.07.22 수

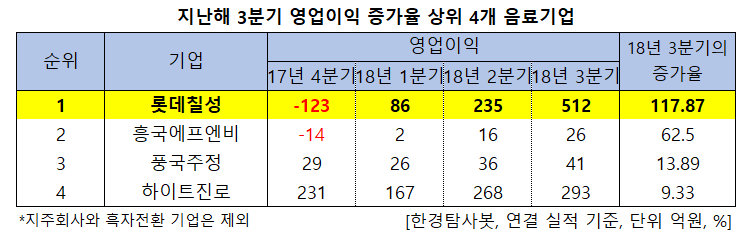

[한경탐사봇] 한국 주식 시장에 상장된 음료 기업 가운데 지난해 3분기 영업이익 증가율이 가장 높았던 기업은 롯데칠성(005300)으로 조사됐다.

한경탐사봇이 음료 기업들의 지난해 3분기 실적을 조사한 결과 영업이익 증가율이 가장 높았던 기업은 롯데칠성(117.87%)이었다. 흥국에프엔비(189980)(62.5%), 풍국주정(023900)(13.89%), 하이트진로(000080)(9.33%)가 뒤를 이었다.

롯데칠성은 청량음료, 주류, 과채류 음료, 곡류음료, 식료품 및 기타 기호음료 등의 제조ㆍ판매 등을 주 영업목적으로 하고 있는 기업이다. 주요 제품 및 상품으로는 음료에는 칠성사이다, 델몬트주스, 레쓰비, 실론티, 아이시스 등이 있으며 주류에는 처음처럼, 클라우드 등이 있다. 막강한 라인업을 구축한 음료사업에 소주, 맥주, 위스키 등 주류 라인업이 강화되어 대다수의 카테고리에서 경쟁력 있는 상품을 가지고 있다.

◆롯데칠성, 1분기에 이어 부진…아쉬웠던 2분기 실적

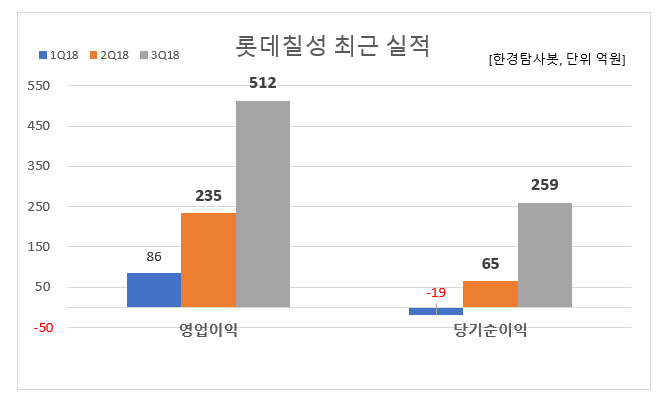

롯데칠성의 지난해 별도 기준 2분기 실적을 살펴보면 매출액 5965억원, 영업이익 228억원(영업이익률 3.8%)으로 전년비 각각 3.9%, 4.4% 감소했다. 시장 컨센서스를 하회했고, 여름철 성수기에도 불구하고 부진한 실적에 그쳤다.

실적 부진의 주 요인은 지난해 5월 강수일 증가에 따른 음료 영업환경 약화와 맥주 비용 부담 등으로 요약된다. 특히 국산 맥주 수요 위축 속 ‘클라우드’ 매출액 10% 감소와 ‘피츠’ 판매부진, 2공장 완공에 따른 감가상각비 증가, 마케팅비용 투입 지속 등이 복합적으로 작용했다.

◆3분기 어닝 서프라이즈…실적과 모멘텀의 조합

롯데칠성의 지난해 3분기 실적은 매출액 6674억원, 영업이익 503억원(영업이익률 7.5%)으로 매출액은 전년비 0.1% 감소했고, 영업이익은 전년비 40.7% 증가해 시장 컨센서스를 23.2% 상회하는 호실적을 기록했다.

롯데칠성의 칠성사이다. [사진=롯데칠성 홈페이지]

어닝 서프라이즈의 주 요인으로는 소주 판매량과 견조한 시장점유율, 여름철 폭염 속 음료 판매호조, 주 원재료인 당분류 가격 하락 등이 긍정적으로 작용한 것이 꼽힌다. 특히 음료부문 내 고수익품목인 탄산음료와 생수의 매출비중은 확대된 반면, 주스와 다류 등 저수익품목은 축소되어 수익구조가 개선된 것으로 판단된다.

또한, 맥주 적자폭도 다소 축소된 것으로 파악되며 레귤러 맥주 매출액은 감소했으나 지난해 ‘피츠’ 출시 이후 집중되었던 마케팅비용이 축소되고, 수입 유통 맥주 브랜드를 확대한 효과(3분기 관련 매출액 전년동기대비 약 60억원 증가 추정)가 반영된 것으로 분석된다.

롯데칠성의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[005300,롯데칠성]

#종목[189980,흥국에프엔비]

#종목[023900,풍국주정]

#종목[000080,하이트진로]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>