Update2026.07.22 수

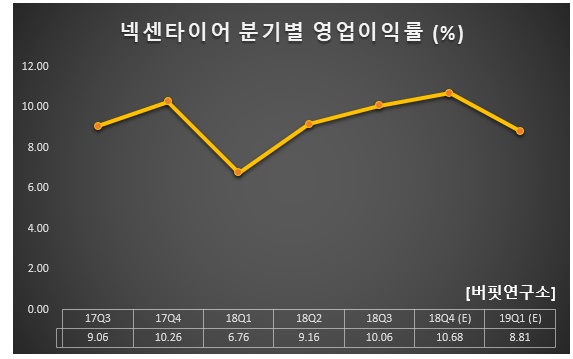

[한경탐사봇] 한국 주식 시장의 자동차 타이어주 가운데 1분기 영업이익 증가율 1위는 넥센타이어(002350)로 조사됐다.

한경탐사봇의 탐색 결과 넥센타이어의 1분기 영업이익률은 9.29%로 전년비 2.53% 포인트 증가할 것으로 예상된다.

이어 금호타이어(073240)는 전년비 흑자전환, 한국타이어(161390)는 전년비 1.64% 포인트 감소할 것으로 추정된다.

넥센타이어는 국내 본사를 거점으로 중국, 미국, 유럽 등 글로벌 판매 네트워크를 통해 타이어 제조, 판매를 하고 있다.

◆넥센타이어, 판가 인상과 원가 하락으로 1Q 이익률 개선

넥센타이어는 올해 1분기에도 판가인상과 투입원가 하락으로 인한 스프레드 개선세가 지속될 것으로 전망된다. 향후 한국 및 미국에서의 매출 증가로 인해 영업이익률 증가 및 실적모멘텀이 기대된다.

넥센타이어의 타이어. [사진=넥센타이어 홈페이지]

넥센타이어의 지난해 매출액, 영업이익, 당기순이익은 각각 1조9840억원, 1824억원, 1035억원으로 전년비 매출액은 0.98% 증가하고 영업이익과 당기순이익은 1.62%, 17.46% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 4879억원, 521억원, 289억원으로 전년비 10.31%, 14.76%, 16.06% 증가했다.

넥센타이어의 지난해 실적은 북미 및 유럽 매출 선전에 따른 믹스 개선, 유가 하락에 따른 투입원가 하락이 호실적을 이끌었다. 북미 매출은 약 1500억원으로 산업 수요는 부진했으나 가격 메리트를 바탕으로 3분기부터 산업 수요 이상의 성장을 기록하고 있다.

지난해 가동을 시작한 체코법인은 연 매출 1890억원, 당기순손익 300억원을 기록한 것으로 추정된다. 가동 2년차인 올해 하반기에는 손익분기점(BEP. Break Even Point) 도달이 가능할 것으로 전망된다. 글로벌 타이어 산업 수요에 대한 눈높이는 하향 중이나 넥센타이어는 타사와 달리 고정비 절감 효과로 손익 개선이 가능할 것으로 예상된다.

넥센타이어의 올해 매출액, 영업이익, 당기순이익은 각각 2조1636억원, 1931억원, 1275억원으로 전년비 9.05%, 5.87%, 23.19% 증가할 것으로 예상된다.

넥센타이어의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[002350,넥센타이어]

#종목[073240,금호타이어]

#종목[161390,한국타이어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>