Update2026.07.22 수

[한경탐사봇]통신장비 기업인 에이스테크(088800)에 대한 증권사 보고서가 조회수 1위를 기록했다.

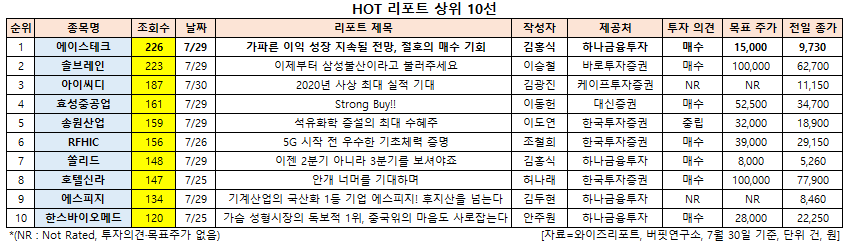

한경탐사봇의 탐색결과 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김홍식 애널리스트가 지난 10일 에이스테크에 대해 분석한 보고서가 조회수 226건을 기록하며 조회수가 가장 높았다.

에이스테크가 조회수 1위를 기록한 가운데 솔브레인(036830)(223건), 아이씨디(040910)(187건), 효성중공업(298040)(161건), 송원산업(004430)(159건) 등의 순이다.

에이스테크는 기지국 및 모바일 안테나, 중계기, 무선주파수(RF) 부품 등 5G 통신서비스 핵심 장비 생산 업체이다.

◆에이스테크, 1Q 이어 2Q 이후에도 실적 개선 예상

에이스테크가 리포트 조회수 1위를 기록한 이유는 1분기에 이어 2분기 이후에도 가파른 이익 성장이 지속될 것으로 예상되기 때문이다.

에이스테크의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1215억원, 104억원, 82억원으로 전년비 11.26%, 271.43%, 192.86% 증가할 것으로 전망된다. 주된 실적 호전 사유는 국내 통신 3사의 기지국 투자 증대가 될 것으로 보인다. 국내의 경우 올해 4월 5G 상용 서비스 개시 이후 오히려 네트워크 투자가 급증하는 모습을 나타내고 있기 때문이다.

3분기 이후 실적 전망 역시 낙관적이다. 국내만 봐도 2분기 대비 3분기 기지국 투자 규모가 1.5배 이상 증가할 전망이며 4분기엔 2분기 대비 2배 가까운 기지국 투자 진행이 예상되기 때문이다.

에이스테크의 RF시스템 LTE RRH. [사진=에이스테크]

에이스테크의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1077억원, 84억원, 18억원으로 전년비 28.37%, 300%, 800% 증가했다.

에이스테크의 1분기 실적 개선 배경은 인디아, 베트남 등의 동남아시아에 4G용 이동통신 장비부품의 매출이 증가했기 때문이다. 또 국내에서 5G용 매출(201억원)이 발생했는데 수출 비중은 92.1%로 높은 수준이다. 매출구성은 기지국안테나 46.4%, RF부품 42.9%, RRH 2.1%, 모바일안테나 4.5%, 차량용안테나 4.1% 등으로 되어 있다.

에이스테크의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[088800,에이스테크]

#종목[036830,솔브레인]

#종목[040910,아이씨디]

#종목[298040,효성중공업]

#종목[004430,송원산업]

#종목[218410,RFHIC]

#종목[050890,쏠리드]

#종목[008770,호텔신라]

#종목[058610,에스피지]

#종목[042520,한스바이오메드]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>