Update2026.07.22 수

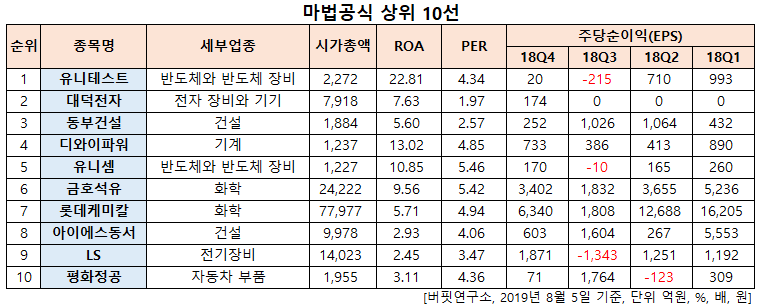

[한경탐사봇]장기간에 걸쳐 안정적인 고수익을 가져다 주는 투자법으로 잘 알려진 '마법 공식'에 가장 부합하는 상장 주식은 유니테스트(086390)로 조사됐다.

한경탐사봇의 탐색 결과 유니테스트의 ROA(총자산이익률)와 PER(주가순자산배수)은 각각 22.81%, 4.34배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 대덕전자(008060), 동부건설(005960), 디와이파워(210540) 등의 순이다.

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 자산총계를 당기순이익으로 나눈 값으로 기업의 자산총계 대비 순이익을 얼마나 창출했는가를 나타낸다. ROA는 높을수록 수익성이 양호하다는 의미이다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을수록 저평가되어 있다는 뜻이다. 그러므로 ROA가 높고 PER이 낮다(고ROA, 저PER)는 것은 실적은 우량한데 시장에서 저평가돼 있음을 의미한다. 즉 '저평가 우량주'이다.

◆유니테스트, 2Q 실적 일시적 둔화로 저평가

유니테스트는 반도체 검사 장비를 전문으로 개발 생산하는 업체이다. 반도체 후공정의 핵심이라고 할 수 있는 메모리 모듈 테스터 및 메모리 컴포넌트 테스터를 국내 업계 최초로 개발 완료했다.

유니테스트의 저평가 이유는 2분기 실적이 일시적으로 둔화될 것으로 예상되기 때문이다. 그러나 하반기로 갈수록 실적 개선이 기대된다.

다만 유니테스트의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 680억원, 161억원, 110억원으로 전년비 23.42%, 38.31%, 47.62% 감소할 것으로 전망된다.

주력 제품인 디램(DRAM) 고속번인장비의 매출 감소와 유니테스트의 신규 성장 동력으로 기대되는 낸드(NAND) 고속번인장비, NAND Wafer Tester(웨이퍼 테스터)의 올해 매출이 최대 고객사의 채택 지연에 따라 20억원에 불과할 것으로 추정되기 때문이다.

유니테스트의 고속 메모리 테스트에 최적화된 장비 UNI5200. [사진=유니테스트]

반면 유니테스트의 3분기는 큰 폭의 실적 회복이 기대된다. 최근 수주액의 규모가 크고 동 수주액이 3분기까지 대부분 매출로 반영될 예정이다.

또한 내년에는 최대 고객사의 투자 규모가 회복되고 NAND 신규 장비들의 양산 검증이 곧 완료될 전망이므로 기존 주력 장비인 DRAM 고속번인장비와 NAND 신규 장비들의 매출이 동시에 증가할 것으로 판단된다.

올해 메모리 불황에도 불구하고 연간 실적은 견조하게 유지되며 내년에는 국내 메모리 업체들의 단계적인 신규 투자 재개로 인해 역대 최대 실적을 갱신할 것으로 예상된다.

유니테스트의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[086390,유니테스트]

#종목[008060,대덕전자]

#종목[005960,동부건설]

#종목[210540,디와이파워]

#종목[036200,유니셈]

#종목[011780,금호석유]

#종목[011170,롯데케미칼]

#종목[010780,아이에스동서]

#종목[006260,LS]

#종목[043370,평화정공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>