Update2026.07.22 수

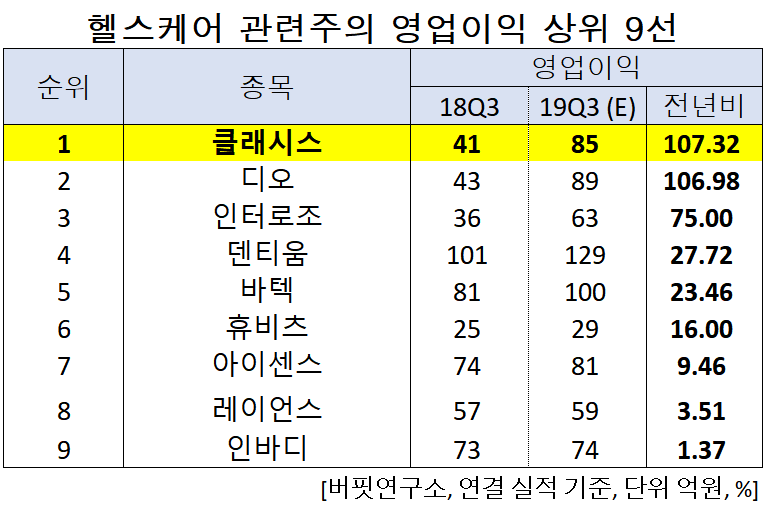

[버핏연구소]한국 주식 시장의 건강관리장비와용품주 가운데 3분기 영업이익 증가율 1위는 클래시스(214150)로 조사됐다.

버핏연구소의 탐색 결과 클래시스의 3분기 영업이익은 85억원으로 전년비 107.32% 증가할 것으로 예상된다. 이어 디오(039840)(106.98%), 인터로조(119610)(75%), 덴티움(145720)(27.72%), 바텍(043150)(23.46%), 휴비츠(065510)(16%) 등의 순이다.

클래시스는 피부관련 의료기기 제조업을 영위하고 있다.

◆클래시스, 하반기에도 지속되는 실적 서프라이즈

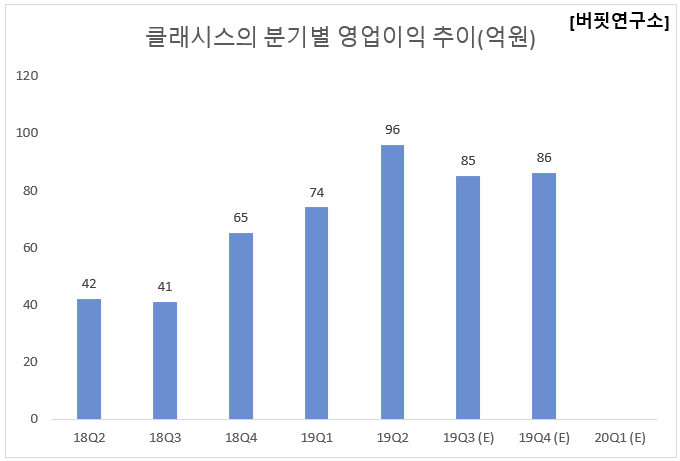

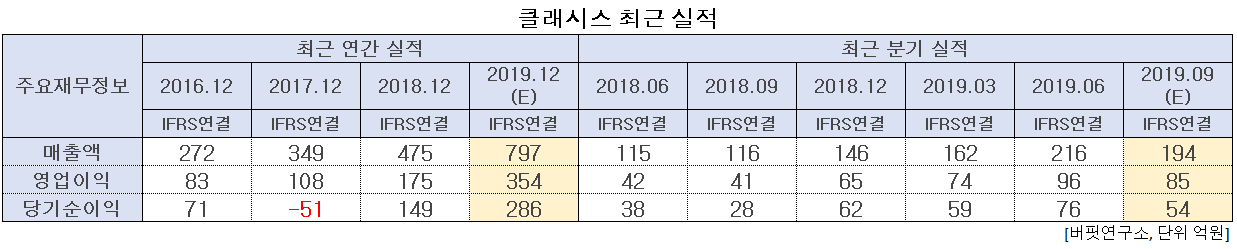

클래시스의 3분기 매출액, 영업이익, 당기순이익은 각각 194억원, 85억원, 54억원으로 전년비 67.24%, 107.32%, 92.86% 증가했다.

클래시스는 3분기에도 실적 성장이 기대된다. 타사 대비 다양한 카트리지 라인업을 보유한 클래시스는 고 수익성 소모품 카트리지의 매출 증가와 인건비 감소 등으로 이익 증가세가 지속될 전망이다. 글로벌 Medical aesthetic 시장 성장에 따른 수출 성장, 시장성이 큰 클라투-α출시(국소 부위까지 지방 분해 가능) 등을 통해서도 고 성장세 지속이 예상된다.

클래시스의 클라투-α. [사진=클래시스]

클래시스의 2분기 매출액, 영업이익, 당기순이익은 각각 216억원, 96억원, 76억원으로 전년비 87.83%, 128.57%, 100.00% 증가했다.

클래시스는 2분기에 국내 HIFU(High Intensity Focused Ultrasound) 리프팅 대중화로 성장이 탄력 받으며 3분기 연속 실적 서프라이즈를 시현했다. 슈링크 시술 확대로 인한 소모품 매출 증가와 기기 장재 수요 확대, 그리고 수출을 통한 브랜드 이미지 구축이 실적 개선 요인이다.

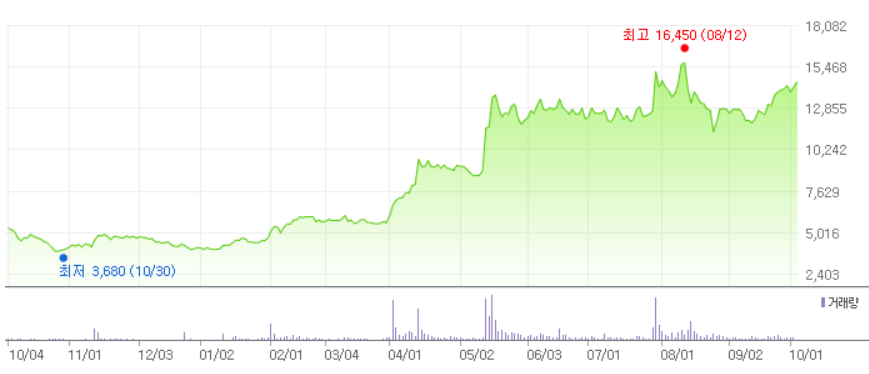

클래시스의 최근 1년 주가 추이. [사진=네이버 금융]

클래시스의 올해 2분기 기준ROE(자기자본이익률)는 42.82%이다. 4일 기준 PER(주가수익비율)은 33.42배, PBR(주가순자산배수)는 11.87배이며 동일업종 평균 PER은 59.50배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>