Update2026.07.22 수

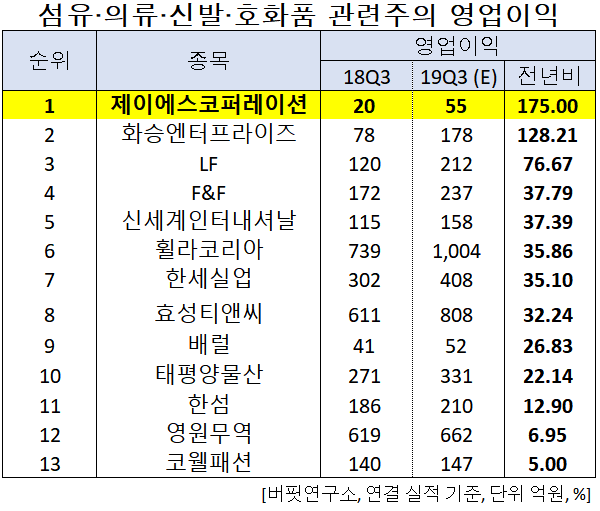

[버핏연구소]한국 주식 시장의 섬유∙의류∙신발∙호화품주 가운데 3분기 영업이익 증가율 1위는 제이에스코퍼레이션(194370)으로 조사됐다.

버핏연구소의 탐색 결과 제이에스코퍼레이션의 3분기 영업이익은 55억원으로 전년비 175.00% 증가할 것으로 예상된다. 이어 화승엔터프라이즈(241590)(128.21%), LF(093050)(76.67%), F&F(007700)(37.79%), 신세계인터내셔날(031430)(37.39%), 휠라코리아(081660)(35.86%)등의 순이다.

제이에스코퍼레이션은 핸드백 제조, 판매, 수출업을 영위하고 있다.

◆제이에스코퍼레이션, 실적 개선은 지속된다!

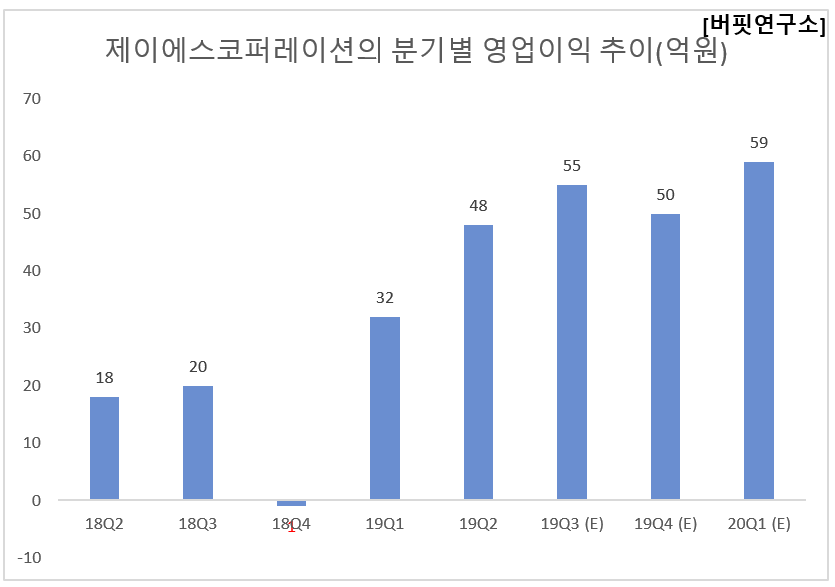

제이에스코퍼레이션의 3분기 매출액, 영업이익, 당기순이익은 각각 706억원, 55억원, 43억원으로 전년비 26.07%, 175.00%, 258.33% 증가했다.

제이에스코퍼레이션은 3분기에 실적 개선을 지속할 것으로 예상된다. 2분기의 제품 결함 비용이 반영될 것으로 보이지만, 이미 수선 후 전량 출고가 완료돼 일회성 이슈로 판단된다. Kate Spade향 매출도 안정적이며, 중국에서 동남아시아로의 생산기지 이동으로 인한 원가절감 효과도 지속될 것으로 전망된다. 매출의 90%가 달러 결제로, 1200원을 돌파한 환율은 향후 실적에 긍정적으로 작용할 것으로 예상된다.

제이에스코퍼레이션의 주요 고객사 제품들. [사진=제이에스코퍼레이션]

제이에스코퍼레이션의 2분기 매출액, 영업이익, 당기순이익은 각각 674억원, 48억원, 37억원으로 매출액과 영업이익은 전년비 38.40%, 166.67% 증가했고, 당기순이익은 9.76% 감소했다.

제이에스코퍼레이션은 2분기에 Kate Spade, Michael Kors 등 주력 브랜드향으로의 견조한 매출흐름이 이루어지면서 전반적 실적 개선을 이끌었다. 다만, 베트남 공장 생산 제품 일부에서 결함이 발생하면서 관련비용이 반영된 점은 아쉬운 부분이다.

제이에스코퍼레이션의 최근 1년 주가 추이. [사진=네이버 금융]

제이에스코퍼레이션의 올해 2분기 기준ROE(자기자본이익률)는 5.31%이다. 17일 기준 PER(주가수익비율)은 32.57배, PBR(주가순자산배수)는 1.17배이며 동일업종 평균 PER은 35.70배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>