Update2026.07.22 수

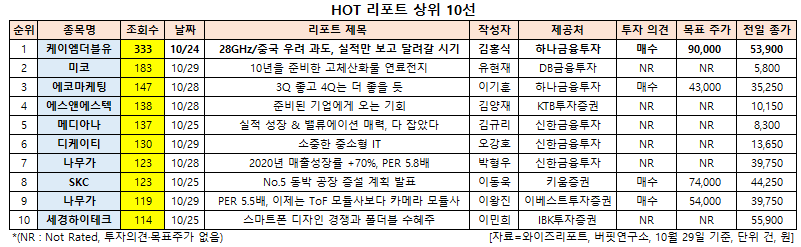

[버핏연구소]통신장비 기업인 케이엠더블유(032500)에 대한 증권사 보고서가 조회수 1위를 기록했다.

버핏연구소의 탐색결과 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김홍식 애널리스트가 지난 5일 케이엠더블유에 대해 분석한 보고서가 조회수 333건을 기록하며 조회수가 가장 높았다.

케이엠더블유가 조회수 1위를 기록한 가운데 미코(059090)(183건), 에코마케팅(230360)(147건), 에스앤에스텍(101490)(138건), 메디아나(041920)(137건) 등의 순이다.

케이엠더블유는 무선통신 기지국에 장착되는 각종 장비 및 부품류를 생산, 판매하는 무선안테나(RF)사업을 영위하고 있다.

◆케이엠더블유, 28GHz 조기 사용은 악재 아닌 수혜일 것

28GHz 대역 투자가 내년 하반기 이루어질 가능성이 높아지고 있다. 지난 23일 삼성전자가 28GHz 대역을 지원하는 5G 통합형 기지국 상용화 장비를 출시했으며, 최근 국내 통신 3사가 내년 3분기부터 28GHz대역 주파수 상각에 나설 것으로 언급하고 있기 때문이다.

그런데 일부 투자가들을 중심으로 28GHz 조기 사용에 따른 케이엠더블유의 피해를 우려하고 있다. 28GHz 대역에서는 통신사 망운용 형태가 변화할 수 있고 글로벌 SI(입찰 제안)업체들의 아웃소싱 비율이 줄어들 수 있다는 것이다.

하지만 28GHz 대역 활용 및 5G 단독모드(SA)로의 진화가 케이엠더블유의 악재로 작용할 가능성은 희박할 것으로 보인다. 현실적으로 5G가 사물인터넷(IoT)으로의 진화를 시도할 때 자율차/스마트시티는 3.5GHz대역으로 운용될 가능성이 높고, 28GHz 주파수 대역은 특정 핫스폿을 커버하기 위한 휴대폰 서비스 목적으로 운용될 가능성이 높기 때문이다. 결국 28GHz대역은 커버리지 확장보다는 특정지역 트래픽 소화 목적으로 와이파이처럼 사용될 가능성이 크다.

오히려 28GHz 대역 장비 등장에 따른 3.5GHz대역 조기 전국망 확대, 트래픽 증가에 따른 설치 기지국수의 증가가 예상되어 고주파수 활용도 증가에 따른 케이엠더블유 수혜가 더 크게 나타날 것으로 전망된다.

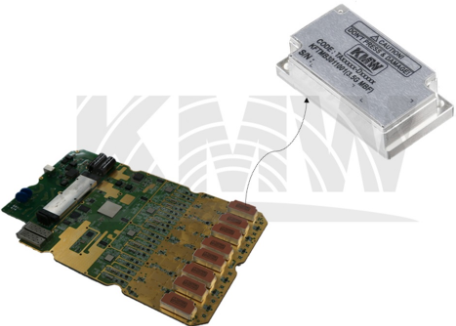

케이엠더블유의 생산 제품 MBF(Micro Bellows Filter). [사진=케이엠더블유]

케이엠더블유의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 2440억원, 640억원, 429억원으로 전년비 매출액은 181.43% 증가하고 영업이익과 당기순이익은 흑자전환할 것으로 예상된다.

케이엠더블유는 3분기에 국내 5G 투자가 지속되며 삼성전자에 필터 지속 공급과 함께, 노키아와 공동 개발한 MMR(대용량 다중입출력장치) 장비의 국내 통신 3사 공급이 지속될 것으로 보인다. 이미 수주한 ZTE향 5G용 통신장비(MBF) 공급은 3분기에 반영될 것으로 예상된다.

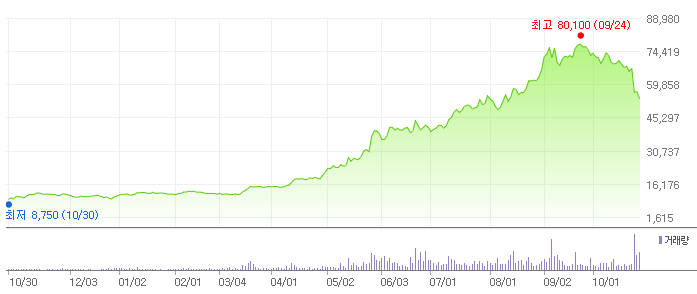

케이엠더블유의 최근 1년 주가 추이. [사진=네이버 증권]

케이엠더블유은 지난 31일 기준 ROE(자기자본이익률)는 34.96%, PER(주가수익비율)은 -58.14배, PBR(주가순자산배수)는 23.46배이며 동일업종 평균 PER은 418.28배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>