Update2026.07.22 수

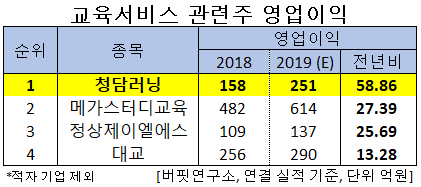

[버핏연구소]한국 주식 시장의 교육서비스주 가운데 올해 영업이익 증가율 1위는 청담러닝(대표이사 이동훈)으로 조사됐다.

청담러닝 이동훈 대표

버핏연구소의 탐색 결과 청담러닝(096240)의 올해 영업이익은 158억원으로 전년비 58.86% 증가할 것으로 예상된다. 이어 메가스터디교육(215200)(27.39%), 정상제이엘에스(040420)(25.69%), 대교(019680)(13.28%) 등의 순이다.

1위를 기록한 청담러닝은 학원 운영업 및 교육관련 서비스업을 영위하고 있다.

◆청담러닝, 내년 해외사업 재도약한다

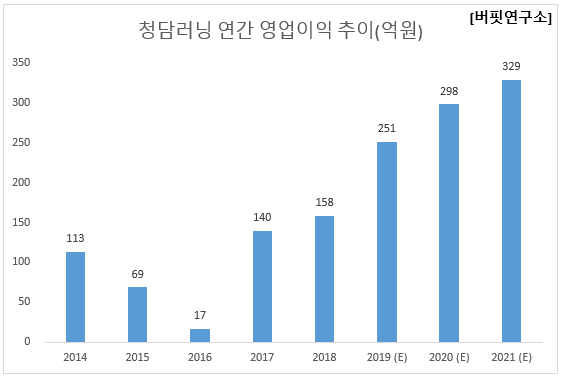

청담러닝의 올해 매출액, 영업이익, 당기순이익은 각각 1731억원, 251억원, 222억원으로 전년비 13.36%, 58.86%, 117.65% 증가할 것으로 전망된다.

청담러닝은 전체 학생수 감소에도 불구하고 올해 상반기 청담러닝의 수강생수(YoY +10%)는 증가했다. 입시영어에서 실용영어로 영어교육 트렌드가 변화했기 때문이다. 자회사 CMS 에듀 또한 학원생수가 늘었다. 청담러닝은 해외 수출에 가장 적극적인 영어교육 전문 기업으로 베트남 지역에서 1위이며, 중국 2위 교육업체 신남양(상해지역 1위)과의 전략적 파트너 구축 등 영어교육 플랫폼 (로열티 수입)으로서의 경쟁우위를 보유하고 있다. 2017년부터 발생한 베트남 지역 로열티 매출 확대와 중국에서의 점진적인 로열티 매출 반영으로 전사 수익성 개선은 지속될 것으로 전망된다.

![청담러닝 해외진출 현황. [사진=청담러닝]](/wordpress/wp-content/uploads/2015/08/20191217_0908091.png)

청담러닝 해외진출 현황. [사진=청담러닝]

청담러닝의 지난해 매출액, 영업이익, 당기순이익은 각각 1527억원, 158억원, 102억원으로 전년비 3.60%, 12.86%, 50.00% 증가했다.

청담러닝의 내년 연결실적은 매출액 1986억원(YoY +14.7%), 영업이익 298억원(YoY +18.7%)으로 예상된다. 내년은 해외사업 재도약의 시기다. 베트남의 경우 올해 학생수 4만2000명으로 현재 호치민, 하노이에 집중돼 있는 학생이 내년부터 지방 도시로 확대될 전망이다. 이에 따라 내년 베트남 로열티매출액이 약 7억원(YoY +20%) 증가할 것으로 분석된다. 중국의 경우 최근 조인트벤처(JV)파트너 온리에듀케이션이 학생수 약 1만명 규모의 KAYDUN 영유아 영어학원을 인수했다. 청담러닝의 컨텐츠를 활용할 예정으로 로열티 매출이 확대될 것으로 보인다.

![청담러닝 최근 1년간 주가 추이. [사진=네이버 증권]](/wordpress/wp-content/uploads/2015/08/20191217_090808.png)

청담러닝 최근 1년간 주가 추이. [사진=네이버 증권]

청담러닝의 지난해 기준 ROE(자기자본이익률)는 11.47%이다. 20기준 PER(주가수익비율)은 19.88배, PBR(주가순자산배수)는 1.96배이며 동일업종 평균 PER은 19.41배이다.

◆이동훈 대표 경영 이후 영업이익 1.59배↑

청담러닝의 영업이익은 이동훈 대표가 실질적 경영을 맡은 지난해 말 158억원에서 올해 추정 251억원으로 1년만에 1.59배 증가했다. 2013년 159억원을 기록해 2010년대 들어 영업이익이 정점을 찍은 후 2016년까지 하락세가 지속됐다. 그러나 2017년 영업이익이 8.24배 증가하며 실적 반등에 성공했다. 교육사업은 수강생 증가가 매출 성장을 견인한다. 청담러닝의 경우 학령 인구 감소 등의 영향으로 매출액 성장이 제한적이지만, 해외진출에 적극적으로 나서는 등 활로를 모색하고 있다. 이 대표가 취임한 지난해 말 중국 신남양의 자회사 온리에듀케이션과 JV 설립을 완료했다. 청담러닝은 이를 통해 중국 사업 진행 속도를 높일 것으로 전망된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>