Update2026.07.22 수

[버핏연구소]한국 주식 시장의 생물공학주 가운데 지난해 4분기 영업이익률 증가율 1위는 휴젤(대표이사 손지훈)로 조사됐다.

손지훈 휴젤 대표. [사진=네이버인물정보]

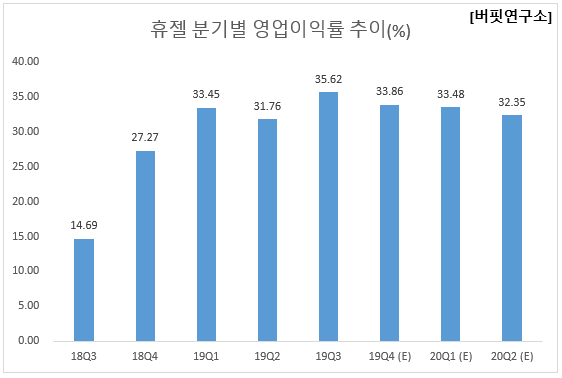

버핏연구소의 탐색 결과 휴젤(145020)의 4분기 영업이익률은 27.27%로 전년비 24.17% 증가할 것으로 예상된다. 이어 한스바이오메드(042520)(16.54%) 등의 순이다.

1위를 기록한 휴젤은 생물학적제제의 제조 및 판매와 의학 및 약학 연구개발업을 주요사업으로 영위하고 있다.

◆휴젤, 톡신과 필러 매출 견조

휴젤의 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 568억원, 192억원, 147억원으로 매출액은 전년비 3.40% 감소하고 영업이익, 당기순이익은 전년비 20.00%, 1.38% 증가할 것으로 전망된다.

중국 위생 허가 지연으로 4분기 화장품 매출이 감소하겠으나, 핵심 사업인 톡신과 필러는 견조할 것으로 분석된다. 톡신 수출은 2분기 연속 증가하며 회복세가 이어지고, 필러 매출 역시 수출과 내수 모두 증가할 것으로 전망된다.

휴젤 코스메틱 히알루로닉 라인 제품. [사진=휴젤 인스타그램]

지난해 3분기 매출액, 영업이익, 당기순이익은 각각 511억원, 182억원, 121억원으로 매출액, 영업이익은 전년비 46.42%, 256.86% 증가했고 당기순이익은 적자 전환했다.

올해 실적은 지난해보다 성장 폭이 더 클 것으로 예상된다. 톡신 매출이 지난 2년 간의 정체에서 벗어나고 화장품 매출도 늘어날 것이기 때문이다. 중국에서 화장품 위생허가와 톡신 판매 승인을 받으면 수출이 더 늘어날 수 있다. 필러도 수출과 내수 모두 성장할 것으로 보인다.

휴젤 최근 1년간 주가 추이. [사진=네이버 증권]

휴젤의 2018년기준 ROE(자기자본이익률)는 9.80%이다. 금일 기준 PER(주가수익비율)은 24.45배, PBR(주가순자산배수)은 2.28배이며 동일업종 평균 PER은 -177.06배이다.

◆손지훈 대표 경영 이후 영업이익 1.7배↑

휴젤의 영업이익은 손지훈 대표가 실질적 경영을 맡은 지난해 말 602억원에서 올해 추정 659억원으로 1년만에 1.09배 증가했다.

휴젤은 중국 불법 톡신 단속에 따른 수출 감소와 매출채권 상각, 판매 에이전시 재정비 등 내외적 이슈들로 인해 지난해 하반기 부진한 실적을 기록했다. 실제로 지난해 휴젤의 영업이익과 당기순이익은 각각 602억원, 757억원으로 전년비 40.92%, 7.00% 감소했다. 그러나 올해 톡신 수출이 회복되고 필러 점유율이 확대됨에 따라 실적이 개선됐다.

손지훈 대표는 박스터코리아 대표이사, 동화약품 대표이사를 역임했고, 지난해 1월 휴젤 대표이사에 취임했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>