Update2026.07.22 수

[버핏연구소]한국 주식 시장의 핸드셋주 가운데 지난해 4분기 영업이익 증가율 1위는 알에프텍(061040)(대표이사 이진형)으로 조사됐다.

이진형 알에프텍 대표. [사진= 알에프텍]

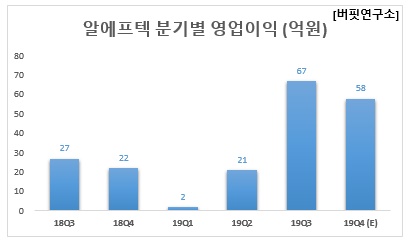

버핏연구소의 탐색 결과 알에프텍의 지난해 4분기 영업이익은 58억원으로 전년비 363.64% 증가할 것으로 예상된다.

이어 나무가(190510)(293.33%), 엠씨넥스(097520)(269.82%), 코렌(078650)(257.14%), 와이솔(122990)(243.33%) 등의 순이다.

1위를 기록한 알에프텍은 IT사업(모바일 기기의 부가장치 제조 및 판매)과 LED사업(LED 조명기기 제조 및 판매)을 영위하고 있다.

◆알에프텍, 신사업이 향후 실적 견인할 것

알에프텍의 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 820억원, 58억원, 45억원으로 전년비 매출액과 영업이익은 35.76%, 163.64% 증가하고 당기순이익은 흑자 전환할 것으로 전망된다.

알에프텍은 4분기 고객사의 해외 향(向) 5G 기지국 안테나 물량 증가, 히알루론산(HA) 필러의 국내 영업 본격화 등 고수익성 신사업의 매출액 비중 확대가 기대된다. 또 고객사의 고속 충전 제품 채택으로 기존 모바일 사업도 실적 개선이 예상된다.

알에프텍의 알포스 유무선 충전기. [사진=알에프텍]

알에프텍의 지난해 3분기 매출액, 영업이익, 당기순이익은 각각 915억원, 67억원, 182억원으로 전년비 매출액과 영업이익은 41.64%, 148.15% 증가하고 당기순이익은 흑자 전환하며 창사이래 최대 실적을 기록했다.

알에프텍은 3분기에 수익성이 높은 5G 기지국용 안테나 모듈의 매출 비중이 21%로 상승했다. 기존 사업인 모바일 부품군은 제품 고사양화에 따른 평균판매가격(ASP) 상승, 고객사 내 점유율 상승으로 수익성 개선이 진행되고 있다.

올해 주력 사업이 될 5G 기지국용 안테나 모듈의 생산능력(CAPA)은 연간 8만대에서 20만대 수준으로 증설을 완료한 상태다. 또 향후 추가적인 주문량 증가에 대비해 베트남에 신공장도 건설하고 있다.

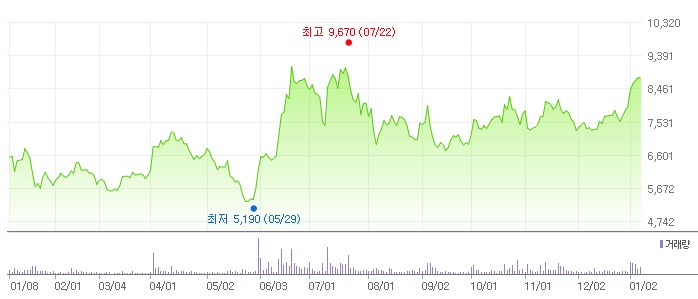

알에프텍의 최근 1년 주가 추이. [사진=네이버 증권]

알에프텍의 지난해 3분기 기준ROE(자기자본이익률)는 4.52%이다. 15일 기준 PER(주가수익비율)은 25.61배, PBR(주가순자산배수)는 1.45배이며 동일업종 평균 PER은 1만416.90배이다.

◆이진형 대표 단독 경영이후 창사이래 최대 실적 기록

이진형 알에프텍 대표이사는 지난해 3월 29일 차정운 공동대표이사의 임기만료로 단독 대표이사로 선임됐다. 차정운 공동대표이사는 퇴임이후 사내이사로 선임되어 등기임원직으로 있다.

이진형 대표 단독 경영이후 알에프텍의 지난해 3분기 실적은 매출액, 영업이익, 당기순이익 각각 915억원, 67억원, 182억원으로 전년비 매출액과 영업이익은 41.64%, 148.15% 증가하고 당기순이익은 흑자 전환하며 창사이래 최대 실적을 기록했다.

알에프텍은 3분기에 수익성이 높은 5G 기지국용 안테나 모듈의 매출 비중이 21%로 상승했다. 기존 사업인 모바일 부품군은 제품 고사양화에 따른 평균판매가격(ASP) 상승, 고객사 내 점유율 상승으로 수익성 개선이 진행되고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>