Update2026.07.22 수

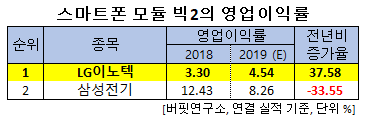

[버핏연구소] 국내 빅2 스마트폰 모듈 기업 가운데 지난해 영업이익률 증가율 1위는 LG이노텍(011070)(대표이사 CEO 정철동)으로 조사됐다.

정철동 LG이노텍 대표이사 CEO. [사진=LG이노텍]

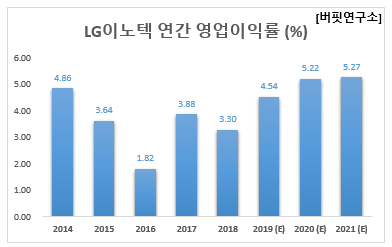

버핏연구소의 탐색 결과 LG이노텍의 지난해 영업이익률은 4.54%로 전년비 37.58% 포인트 증가할 것으로 예상된다.

이어 삼성전기(009150)는 전년비 33.55% 포인트 감소할 것으로 전망된다.

1위를 기록한 LG이노텍은 전기전자부품 제조 및 판매를 주요사업으로 영위하고 있는 종합 전자부품업체이다.

◆LG이노텍, 광학솔루션이 실적 성장 주도

LG이노텍의 지난해 실적은 연결기준 매출액, 영업이익, 당기순이익 각각 8조819억원, 3666억원, 1852억원으로 전년비 1.25%, 39.13%, 13.55% 증가할 것으로 예상된다.

지난해 4분기 매출액 증가는 광학솔루션이 주도했을 것으로 추정된다. 다만 LED와 기판소재는 3분기 대비 감소할 것으로 전망된다. 같은 기간 영업이익은 사업 효율화가 진행되는 제품의 비용구조가 악화될 것으로 전망되나 광학솔루션 사업부의 증익으로 3분기 실적과 큰 차이가 없을 것으로 예상된다.

LG이노텍의 2메탈 칩온필름(2 Metal COF). [사진=LG이노텍]

LG이노텍은 조명용 LED 칩, 패키지 생산을 중단하고 열전 모듈 사업도 중단하면서 향후 적자사업의 출구전략 본격화가 예상된다.

LG전자는 자동차부품솔루션(VS)의 차량용 램프 사업 일체를 2018년 인수한 오스트리아 차량용 조명업체 ZKW로 이관한 것으로 예상되므로 LG이노텍은 전장용 LED에 집중하면서 향후 ZKW와 협업을 통해 시너지 효과 창출이 가능할 것으로 전망된다.

이에 따라 LG그룹의 전장 부품사업은 부문별 선택과 집중을 통해 향후 자율주행 등 차세대 자동차 기술의 효율적 분업화가 기대된다.

최근 LG이노텍은 향후 실적 개선에 대한 기대감이 주가에 반영되고 있다.

LG이노텍의 최근 1년 주가 추이. [사진=네이버 증권]

LG이노텍의 지난해 3분기 기준 ROE(자기자본이익률)는 7.07%이다. 4일 기준 PER(주가수익비율)은 23.07배, PBR(주가순자산배수)는 1.78배이며 동일업종 평균 PER은 20.07배이다.

◆정철동 대표이사 “‘근본이 강한 회사’ 만들겠다”

정철동 대표이사는 지난해 3월 LG이노텍 대표이사 사장으로 신규 선임됐다. 정 대표는 지난해 LG이노텍이 발간한 지속가능경영보고서를 통해 이해관계자의 신뢰를 받으며 성장을 추구하는 ‘근본이 강한 회사’를 만들겠다고 밝혔다.

정 대표는 LG이노텍의 주력 사업인 카메라모듈을 비롯해 전장부품, 기판소재 등 미래 성장부문의 기반을 한층 강화하는 임무를 맡고 있다. LG디스플레이 시절에 최고생산책임자(CPO)를 지냈고 LG화학 정보전자소재사업본부장을 역임하는 등 소재부품 전문경영인 경력을 쌓아왔다.

올 초엔 스마트폰용 3D센싱 모듈의 양산을 시작하면서 이 사업을 글로벌 일등사업으로 키우겠다고 포부를 밝힌 바 있다. 관련 시장 규모는 지난해 29억달러(약 3조3800억원)에서 오는 2022년 90억달러(약 10조5000억원)로 3배 이상 확대될 것이란 전망도 있다.

또 LG이노텍은 지난해 11월 28일 5G용 반도체 기판을 제외한 기판(HDI, PCB) 사업 중단을 발표했다. LED 부문도 올해 사업 구조 효율화를 통한 단계적 사업 축소가 예상된다. 만약 기판 부문과 LED 사업 중단이 동시에 현실화된다고 가정하면 향후 LG이노텍 영업이익은 적자 사업부 조정 효과로 약 1500억원 규모의 장기 실적 개선이 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>