Update2026.07.22 수

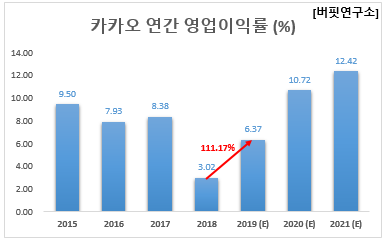

[버핏연구소]한국 주식 시장의 빅2 포털 관련주 가운데 지난해 영업이익률 증가율 1위는 카카오(035720)(공동 대표이사 여민수, 조수용)로 조사됐다.

![(왼쪽부터) 여민수·조수용 카카오 공동대표. [사진=카카오]](/wordpress/wp-content/uploads/2015/08/20200205_074843.jpg)

(왼쪽부터) 여민수·조수용 카카오 공동대표. [사진=카카오]

버핏연구소의 탐색 결과 카카오의 지난해 영업이익률은 6.37%로 전년비 111.17% 포인트 증가할 것으로 예상된다.

이어 NAVER(035420)는 전년비 36.16% 감소할 것으로 전망된다.

1위를 기록한 카카오는 메신저 카카오톡을 포함한 다양한 모바일 서비스를 제공하고 있다.

◆카카오, 카카오톡 ‘톡비즈’가 실적 견인

카카오의 지난해 매출액, 영업이익, 당기순이익은 각각 3조805억원, 1962억원, 1550억원으로 전년비 27.45%, 169.14%, 874.84% 증가할 것으로 예상된다.

카카오의 지난해 4분기의 매출액 성장은 플랫폼 부문의 톡비즈 성장이 견인한 것으로 보인다. 중소 광고주 중심으로 광고주 유입이 늘어나면서 톡비즈보드 일매출이 12월 기준 4~5억원 수준까지 상승한 것으로 추정되며 4분기 매출액은 약 285억원으로 예상된다.

콘텐츠 부문은 뮤직이 경쟁 심화로 주춤했지만 유료 콘텐츠의 고성장세가 유지되고 게임도 신작 효과로 매출이 증가하면서 전반적으로 호조세를 보였을 것으로 전망된다. 이에 힘입어 성과급 등 인건비 증가, 모빌리티 게임 마케팅비 반영 등에도 불구하고 수익성 개선이 기대된다.

카카오의 메신저 카카오톡. [사진=카카오]

올해에도 카카오는 여전히 다양한 사업부의 성장이 지속될 것으로 보인다.

카카오페이를 중심으로 한 핀테크는 점점 투자 가능한 상품의 종류를 확장시켜 나가며 수익화를 지속해나갈 예정이며, 카카오페이지 또한 거래대금의 지속적인 증가 및 이를 기반으로 한 영상물의 제작이 더욱 확대될 전망이다.

카카오의 중요 사업부들이 안정적인 성장을 이어가고 있고 올해 하반기부터 카카오뱅크, 카카오페이지 등 주요 사업부들의 IPO(기업공개)가 진행될 예정이어서 해당 사업부들의 가치가 더욱 증가할 것으로 예상된다.

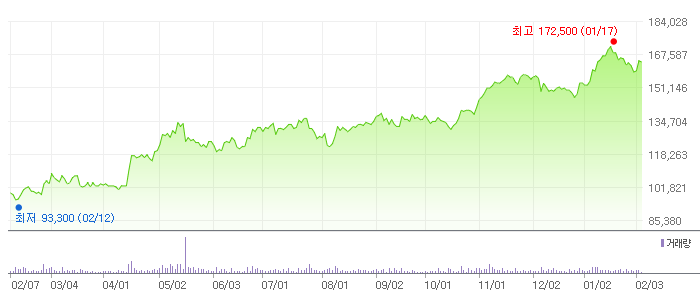

카카오의 최근 1년 주가 추이. [사진=네이버 증권]

카카오의 지난해 3분기 기준 ROE(자기자본이익률)는 2.32%이다. 12일 기준 PER(주가수익비율)은 275.69배, PBR(주가순자산배수)는 2.61배이며 동일업종 평균 PER은 62.68배이다.

◆여민수∙조수용 공동 대표이사 취임 후 연간 매출 3조원 돌파

지난 2018년 1월 24일 카카오는 여민수 카카오 광고사업부문 총괄 부사장과 조수용 카카오 브랜드 디자인 총괄 부사장 공동대표 체제로 변경됨을 공식적으로 발표했다.

두 대표 취임 이후 카카오는 지난해 연매출이 사상 첫 3조원을 돌파하고, 영업이익도 전년비 2배 이상 늘어났을 것으로 전망된다.

특히 국내 최대 모바일 플랫폼인 카카오톡을 보유하고도 수익성을 높이는데 어려움이 있었지만 수익모델 마련 등에 성공하며 실적을 큰 폭으로 끌어올렸다. 지난해 선보인 카카오톡 비즈보드(톡보드) 같은 카카오톡 광고 모델로 좋은 성과를 얻고 있다.

두 대표의 임기는 올해 3월 만료돼 연임 여부가 3월 주주총회에서 가려질 예정이다. 두 대표 취임 이후 지난해 사상 최대 실적을 올리고, 신사업 공략에 토대를 마련했다는 등의 이유로 연임 가능성에 무게가 실린다.

이에 카카오 측은 "대표 선임은 이사회와 주주총회 의결을 거쳐야 한다"며 "아직 확정되지 않았다"고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>