Update2026.07.22 수

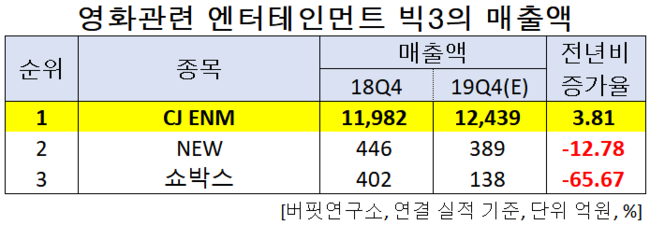

[버핏연구소=김주영 기자] 한국 주식 시장의 빅3 영화 관련 엔터주 가운데 지난해 4분기 매출액 증가율 1위는 CJ ENM(035760, 대표이사 허민회)으로 조사됐다.

허민회 CJ ENM 대표이사. [사진=CJ ENM]

버핏연구소의 탐색 결과 CJ ENM의 지난해 4분기 매출액은 1조2418억원으로 전년비 3.81% 증가할 것으로 예상된다.

이어 NEW(160550)는 12.78%, 쇼박스(086980)는 65.67% 감소할 것으로 전망된다.

1위를 기록한 CJ ENM은 종합유선방송사업과 홈쇼핑 프로그램의 제작공급 및 도소매업을 영위하고 있다.

◆CJ ENM, 모두 잘 하면 큰 폭 상승!

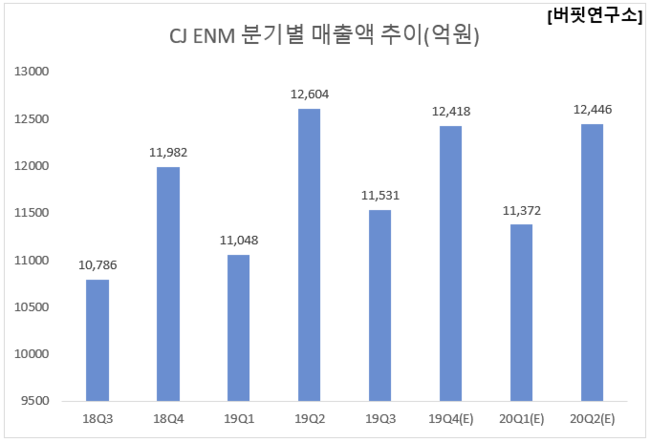

CJ ENM의 지난해 4분기 연결기준 실적은 매출액, 영업이익, 당기순이익 각각 1조2439억원, 747억원, 810억원으로 전년비 3.81%, 7.64%, 104.55% 증가할 것으로 전망된다.

CJ ENM의 지난해 4분기는 커머스 부문의 안정적 매출성장 및 이익개선으로 실적은 개선할 것으로 전망된다. 하지만 영화 부문의 경우 1분기 ‘극한직업’, 2분기 ‘기생충’, 3분기 ‘엑시트’의 흥행에 비해 4분기의 ‘신의 한 수: 귀수편’은 손익분기점을 하회했다. 음악부문의 경우 경연 프로그램 ‘프로듀스’의 운영방침 신뢰 훼손 문제로 영업에 제동이 걸리면서 실적이 부진할 것으로 예상된다.

CJ ENM 영화 ‘기생충’의 아카데미 각본상 수상 축전. [사진=CJ ENM 공식 인스타그램]

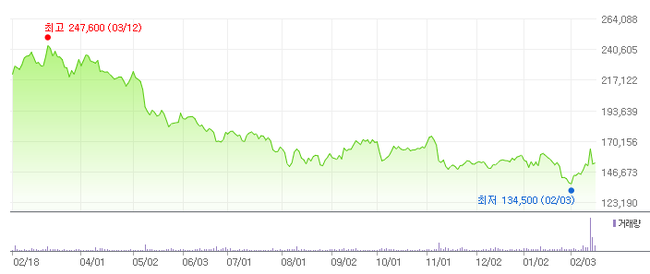

CJ ENM은 방송과 쇼핑의 조합을 경험해보지 못했기 때문에, 1Q18, 4Q18, 2Q19 실적처럼 방송과 쇼핑 모두 양호한 실적을 달성하면 주가는 상승하고, 한 분야라도 부진하면 하락하는 모습을 반복적으로 보여줬다. 향후 방송과 쇼핑을 모두 잘할 것으로 기대된다.

이어 올해 주가의 키는 ‘미디어’로 비용이 안정화될 것으로 보이며, 콘텐츠 판매 및 디지털 부문 신사업 성장 여부가 주안점으로 예상된다.

CJ ENM의 최근 1년 주가 추이. [사진=네이버 금융]

CJ ENM의 지난해 기준 ROE(자기자본이익률)는 7.94%이다. 17일 기준 PER(주가수익비율)은 13.33배, PBR(주가순자산배수)는 1.09배이며 동일업종 평균 PER은 103.80배이다.

◆CJ ENM과 허민회 대표

허민회 대표는 2018년부터 CJ ENM의 대표이사로 취임하여 CJ ENM을 이끌어왔다.

허 대표의 취임 이후 최근 가장 크게 이슈가 되고 있는 것은 봉준호 감독의 영화 ‘기생충’이다. 개봉이후 해외 영화제에서 여러 상을 수상한 기생충은 10일 미국 로스앤젤레스 돌비극장에서 열린 올해 제92회 아카데미 시상식에서 최고 권위인 작품상을 필두로 감독상과 각본상, 국제영화상까지 4관왕을 차지했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>