Update2026.07.22 수

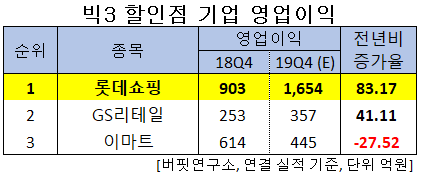

한국 주식 시장의 빅3 할인점 관련주 가운데 지난해 4분기 영업이익 증가율 1위는 롯데쇼핑(023530, 대표이사 강희태)으로 조사됐다.

롯데쇼핑 강희태 대표이사. [사진=네이버 인물정보]

버핏연구소가 한국 주식 시장의 빅3 할인점 관련주의 지난해 예상 실적을 종합분석한 결과 롯데쇼핑의 지난해 4분기 영업이익은 1654억원으로 전년비 83.17% 증가할 것으로 예상된다.

이어 GS리테일(007070)(41.11%), 이마트(139480)(-27.52%) 등의 순이다.

1위를 기록한 롯데쇼핑은 롯데그룹의 계열회사로 백화점 사업, 할인점 사업, 전자제품전문점 사업, 슈퍼 사업, TV홈쇼핑 사업을 하는 유통 전문업체이다.

◆롯데쇼핑, 일회성 비용 제외시 다소 부진한 실적

롯데쇼핑의 지난해 4분기 실적은 연결기준 매출액, 영업이익, 당기순이익 각각 4조4097억원, 1654억원, 622억원으로 전년비 0.26%, 83.17%, 113.85% 증가할 것으로 전망된다.

일본 불매 영향으로 인해 롯데쇼핑의 국내 백화점과 할인점 기존점 성장률은 경쟁사 대비 부진한 수준으로 추산된다. 슈퍼와 자회사 하이마트 역시 매출액 역신장이 예상된다.

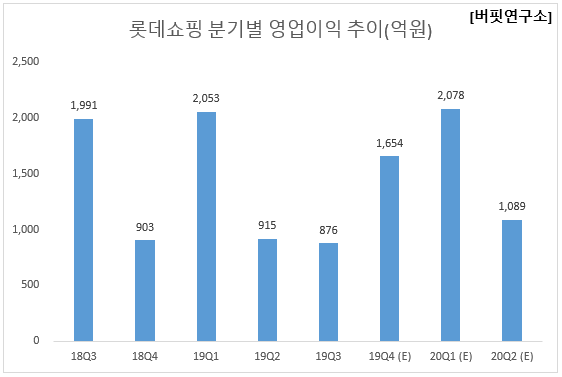

롯데쇼핑의 지난해 4분기 연결기준 영업이익은 2018년 4분기에 발생한 청두HK 법인과 백화점 점포 구조조정 관련 일회성 비용 914억원을 감안하면 실질적으로 뚜렷한 개선을 보인 것은 아니다.

![서울 중구 남대문로 롯데백화점 본점. [사진=더밸류뉴스]](/data/cheditor4/2002/d6a9b076c020ec83a159cdb8751a8354ac462952.png)

서울 중구 남대문로 롯데백화점 본점. [사진=버핏연구소]

다만 이와 같은 주력 사업 영업 부진에도 불구하고 △백화점 인천터미널점 편입 효과 반영 △홈쇼핑·컬처웍스 법인의 양호한 성과 덕분에 영업이익 부진은 크지 않을 것으로 보인다.

롯데쇼핑 최근 1년간 주가 추이. [사진=네이버 증권]

롯데쇼핑의 지난해 기준 ROE(자기자본이익률)는 -2.90%이다. 18일 기준 PER(주가수익비율)은 -5.87배, PBR(주가순자산배수)은 0.27배이며 동일업종 평균 PER은 24.06배이다.

◆롯데쇼핑, 강희태 ‘원톱’ 대표이사 체제로 지휘체계 단일화

롯데쇼핑은 최근에 각자 대표이사 체제로 운영됐던 백화점, 마트, 슈퍼, 이커머스, 롭스 사업 부문을 롯데쇼핑 원톱 대표이사 체제의 통합법인으로 재편했다. 강희태 유통BU장(부회장)이 롯데쇼핑 통합법인의 대표이사를 겸직한다.

또한 기획, 투자, 예산, 홍보 등을 총괄하는 조직 ‘HQ(헤드쿼터)’를 신설해 각 사업부간 시너지 강화를 위한 전략을 수립할 계획이다. 이러한 조직개편은 의사결정 체계를 일원화하고 전략적으로 이커머스 사업부에 역점을 두기 용이하다는 측면에서 긍정적이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>