Update2026.07.22 수

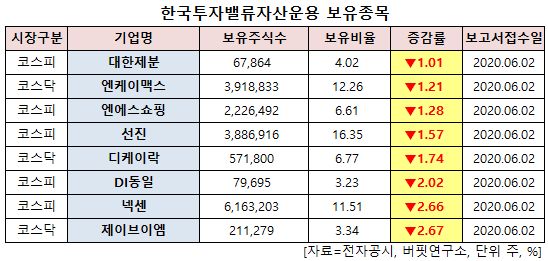

한국투자밸류자산운용이 최근 한달(2020.5.11~2020.6.11)동안 8개 종목에 대한 지분 변동을 공시했다.

12일 버핏연구소에 따르면 한국투자밸류자산운용은 제이브이엠의 주식보유비율을 3.34%로 2.67%p 비중 축소했다. 이어 넥센, DI동일 등에 대한 보유 지분을 축소했다.

이용희 제이브이엠 대표이사 사장. [사진=더밸류뉴스(제이브이엠 제공)]

2일 한국투자밸류자산운용이 지분 축소한 제이브이엠은 병원∙약국자동화 시스템 및 관련 소프트웨어를 개발, 생산하는 전문기업으로 관련 소프트웨어 및 시스템을 자체기술로 연구, 개발, 생산하여 판매하고 있다.

제이브이엠은 주력제품 ATDPS는 처방전 입력 시 약품 분류, 분배, 포장, 투약정보인쇄, 재고관리 등을 전자동으로 처리하는 시스템이다. 또한 파우치 자동포장, 약품 위치 자동인식(ACRS)등 다수의 특허 기술 보유하고 있다.

한국투자밸류자산운용 보유 종목. [사진=더밸류뉴스]

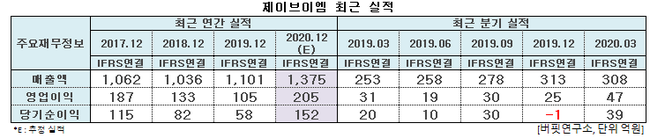

제이브이엠의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 308억원, 47억원, 39억원으로 전년비 21.74%, 51.61%, 95% 증가했다.

이는 글로벌 언택트(Untact) 헬스케어 시장 확대로 인한 수출이 전년비 51.2% 증가함에 따라 영업레버리지 효과로 수익성이 대폭 개선됐기 때문이다. 특히 북미와 유럽 지역에서 전년비 각각 84%, 39% 증가했다.

제이브이엠 최근 실적. [사진=더밸류뉴스]

윤주호 메리츠종금증권 연구원은 "ATDPS 국내 매출은 2015~2019년 연평균성장률(CAGR)이 10% 성장했으나 해외매출은 2015년 대비 지난해 성장이 정체된 상황"이라며 "성장을 위해서는 ATDPS의 해외 수출 확대가 필수"라고 평가했다.

제이브이엠은 2018년 아마존 온라인약국(Pillpack)을 인수하며 조제약 배송 사업 진행하고 있다. 이는 1억5000명의 미국인이 매일 약을 복용하는 시장으로 파우치형의 온라인 구독 모델을 무료로 진행 중이다.

또한 신종 코로나 바이러스 감염증(코로나19)에 ATDPS 시스템을 도입해 Pillpack의 온라인배송 확대에 따른 미국인들의 파우치형 선호 변화로 해외수출 확대 가능성이 높아 보인다. 1분기 조제시스템 해외매출은 76억원으로 전년비 105% 급증해, 1분기 최대실적을 시현했다. 이 중 미국향 매출 비중이 30% 이상이었다.

제이브이엠의 전자동 정제 분류 및 포장 시스템 ‘ATDPS NSP’ 제품. [사진=더밸류뉴스(제이브이엠 제공)]

제이브이엠은 신규성장 동력으로 인티팜(INTIPharm)을 도입했다. 이는 전자동 약품관리 캐피넷 시스템으로 병원 도입을 통해 조제확인, 불출, 이송 등의 프로세스 개선에 도움을 준다. 기존 병원내 중앙약국에서 와서 약을 타는 시스템 대비 효율성이 높다.

2015년 4분기 첫 매출 이후 인지도가 낮아 매출은 부진했으나 이후 2015년 5억원에서 지난해 30억원으로 크게 성장했다. 올해 국내 상급병원 추가 확보를 통해 2분기부터 매출이 본격화될 것으로 예상된다. 올해 매출 70억원 이상을 목표로 하고 있다.

제이브이엠 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

제이브이엠은 코로나19로 국내 외 증시가 불안정해진 영향으로 3월 23일 52주 신저가(1만1900원)를 기록하기도 했다. 그러나 1분기 호실적과 함께 주가는 점차 상승세를 보이고 있다.

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>