Update2026.07.22 수

코로나19 확산에도 CJ대한통운의 실적이 상승세를 보인다.

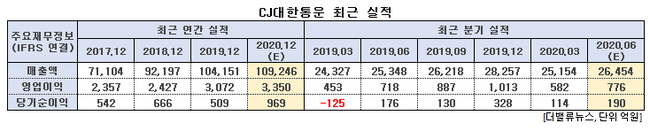

CJ대한통운 올해 1분기 매출액은 2조5154억원으로 전년동기대비 3.4% 증가했다. 같은 기간 영업이익은 582억원으로 28.5% 증가했으며 당기순이익은 114억원으로 흑자전환했다.

실적 성장은 코로나19가 확산하면서 언택트 소비가 대중화되면서 택배물동량이 빠르게 늘어난 영향이 크게 작용했다.

1분기 택배 부문 매출액은 7279억원으로 전년동기대비 26.5% 증가했으며 엉입이익은 354억원으로 흑자전환했다. 물동량도 택배 물동량도 꾸준히 증가하고 있다. 4월도 전년동월대비 20% 이상 증가했고 5~6월도 그 이상 증가할 것으로 예상된다.

CJ대한통운 최근실적. [이미지=더밸류뉴스]

CJ대한통운은 증가하는 물량 대응을 위해 택배 터미널에 대한 투자도 이미 마무리 했다. 곤지암터미널이 이미 확충되어 있어 택배물동량 증가에 유연한 대응이 가능할 것으로 보인다. 높은 단가 경쟁력과 배송 시간 단축으로 시장 입지를 확대할 것으로 예상된다.

쿠팡의 실적 개선이 가시화되는 등 이커머스 업체들은 그 어느 때보다 배송경쟁력 확보를 원하고 있다. 이에 CJ대한통운은 경쟁력 있는 대형 택배사로서 협상력은 더욱 확대될 것으로 보인다.

CJ대한통운 대표이사 부회장 박근희. [사진=더밸류뉴스(CJ대한통운 제공)]

다만 코로나19로 인한 택배 영업이 위축될 가능성도 남아 있다.

업계 관계자는 "기업간 거래 비중이 높아 가시적 피해는 없을 것"이라며 "다만 소비자들의 코로나 공포증에 따른 온라인 쇼핑이 감소하면 간접적으로 타격을 입을 수 있다"고 말했다.

jaehyung1204@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>