Update2026.07.22 수

엔씨소프트(036570)의 게임 속 세계가 현실 세계의 모멘텀을 만들었다. 게임 속 판타지를 충족시킨 엔씨소프트는 향후 큰 폭의 실적 증가를 보이며 시장의 기대감도 채울지 투자자의 관심을 끌고 있다.

성남 판교에 위치한 엔씨소프트 알앤디 센터. [사진=더밸류뉴스(엔씨소프트 제공)]

엔씨소프트는 온라인, 모바일 게임의 개발 및 서비스 제공을 포함한 디지털 엔터테인먼트 관련 인터넷사업을 영위하고 있다.

엔씨소프트의 올해 2분기 연결기준 매출액, 영업이익, 당기순이익은 각각 6405억원, 2499억원, 1952억원으로 각각 전년비 55,92%, 93.12% 증가할 것으로 추정된다.

엔씨소프트 최근 실적. [사진=더밸류뉴스]

10일 김창권 미래에셋대우 연구원은 “엔씨소프트는 2분기에 비록 일시적이었지만 4월 리니지 업데이트에 부정적인 영향이 있었고 대규모 업데이트가 없었다”며 “이에 리니지M과 리니지2M의 평균 일 매출액은 각각 22억원, 28억원으로 전분기비 줄어들 것”이라고 설명했다.

지난해 4분기와 올해 1분기의 리니지M의 평균 일 매출액은 각각 23억9000만원, 23억6000만원이고 같은 항목에서 리니지2M은 각각 42억, 38억원을 기록했다. 올해 4월 21일에는 리니지2M은 5만5000원 상당의 ‘축복의 팔찌’ 패키지 상품을 업데이트를 했다. 이에 유저들은 지나친 과금을 유도한다며 불매 운동을 벌인 바 있다.

김 연구원은 ”엔씨소프트는 3분기 실적 기대감이 높다”며 “이는 리니지M의 경우 지난 7월 8일부터 게임 출시 이후 최대 규모의 3주년 기념 업데이트가 시작됐고, 리니지2M의 경우 8월달에 공성전 콘텐츠의 업데이트가 있기 때문”이라고 내다봤다.

리니스M 출시 3주년을 기념한 에피소드 타이탄. [사진=더밸류뉴스(엔씨소프트 제공)]

엔씨소프트는 지난해 11월에 출시된 리니지2M 신작 매출액이 올해 1분기 실적에 반영되면서 매출액과 영업이익, 당기순이익은 각각 7311억원, 2414억원, 1952억원으로 전년비 104%, 204%, 162% 증가했다.

향후 엔씨소프트의 실적 모멘텀과 신작 출시 발표로 인한 실적 개선 폭 향상이 기대된다. 올해 하반기는 일본이나 대만 등으로 리니지2M의 해외 진출 및 모바일 MMORPG(온라인 롤 플레잉 게임) 게임 신작으로 ‘블레이드 앤 소울2’ 출시 발표가 있을 것으로 보인다.

또한 현재 엔씨소프트는 컴퓨터 온라인 및 콘솔플랫폼(게임용 기기를 모니터 화면과 연동) 신작 출시를 추진하며 외형적 성장 및 수익성을 강화할 방침이다. 차세대 MMORPG ‘프로젝트 TL(더 리니지)’ 공개테스트를 준비하고 있고, 테스트를 통해 알게 된 개선사항을 반영한 후 상용화를 진행할 예정이다.

그는 ”향후 하반기 2분기 실적 발표에서 엔씨소프트의 ‘프로젝트 TL’ 베타테스트 일정이 확인될 것”이라고 언급했다.

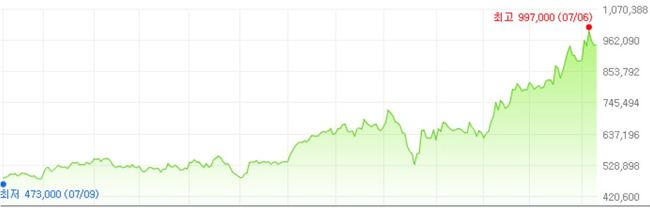

엔씨소프트의 최근 1년간 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

김 연구원은 “현재 엔씨소프트의 주가는 상반기 실적 모멘텀과 신작 선반영에 영향을 받았을 것”이라고 분석했다. 엔씨소프트는 언택트 기업으로 관심을 받고 있으며 신작 출시 모멘텀에 대한 기대 등으로 지난 7월 6일 52주 신고가(99만7000원)를 기록했다.

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>