Update2026.07.22 수

신종 코로나 바이러스(코로나19)의 영향으로 사람들이 집에 머무는 시간이 늘어나면서 비대면(언택트)의 소비 문화가 확산됐다. 새로운 소비 문화는 스튜디오드래곤(253450)의 매출에 중요 변수로 작용해 실적 개선이 예상된다.

스튜디오드래곤 CI. [사진=더밸류뉴스(스튜디오드래곤 제공)]

스튜디오드래곤은 드라마를 포함한 스토리 기반의 콘텐츠 제작 및 부가 사업을 영위한다. 콘텐츠 산업은 문화 소비라는 특성상 수요자의 기호 변화가 매우 빨라 경기에 따른 변동성이 큰 산업이다.

스튜디오드래곤의 올해 2분기 실적은 연결기준 매출액, 영업이익, 당기순이익 각각 1407억원, 146억원, 139억원으로 각각 전년비 9.75%, 35.19%, 90.41% 증가할 것으로 추정된다.

스튜디오드래곤 최근 실적. [사진=더밸류뉴스]

올해 상반기는 ‘사회적 거리두기’로 비대면 관련 콘텐츠 소비가 증가했다. 반면 영화 등 오프라인 경쟁 콘텐츠는 부진한 상황이다. KOBIS(영화진흥위원회 통합전산망)에 따르면 올해 2분기의 한국 관객수는 315만2710명으로 지난해 같은 기간(2142만9800명) 보다 85.29% 감소했다.

비대면 수혜로 OTT(온라인 동영상 서비스) 플랫폼 넷플릭스도 가입자 수가 확대됐다. 스튜디오드래곤은 넷플릭스에 ‘하이바이, 마마!’ 등을 방영하고 있어 2분기 호실적이 전망된다.

14일 이남수 키움증권 연구원은 “스튜디오드래곤의 연 30편이 넘는 제작 역량과 캡티브편성(드라마 지식재산권 제작 및 판매 사업자인 동시에 TV채널을 확보) 등을 감안하면 지속적인 실적 안정성을 보일 것”이라며 “2분기에는 넷플릭스 동시방영 드라마 ‘하이바이, 마마!’ 등이 방영되고 또 글로벌 판매로 연결되면서 스튜디오드래곤의 실적 성장 흐름은 진행형임을 재확인시켜줄 것”이라고 분석했다.

2012년부터 한국 미디어 플랫폼은 콘텐츠 경쟁력 강화에 따라 다양한 장르의 드라마가 주목 받게 됐다. 2016년에는 글로벌 OTT 채널인 넷플릭스가 국내 진입하면서 기존의 방송 채널들은 이전보다 자체 콘텐츠 투자를 확대했다. 글로벌 OTT 채널의 국내 진입에 대한 대응으로 투자 컨텐츠가 늘어났고, 드라마 제작 총량도 증가했다. 이는 앞으로 ‘디즈니+’, ‘애플TV’, ‘HBO Max’등 글로벌 미디어 콘텐츠 그룹이 국내 및 아시아 채널에 진출할 경우에 드라마 컨텐츠의 투자 증가로 이어질 지 기대 된다.

이 연구원은 “한국의 드라마 산업은 글로벌 미디어 콘텐츠 그룹의 OTT가 국내 및 아시아 시장에 진출 시 유사한 시나리오를 기대할 수 있는 구조적 빅사이클에 진입했다”고 판단했다.

스튜디오드래곤의 넷플릭스 동시방영 드라마. [사진=더밸류뉴스(스튜디오드래곤 제공)]

또 “현재 베트남 등 8개국에서 넷플릭스 드라마 1위인 ‘사이코지만 괜찮아’는 글로벌 OTT의 아시아 시장 공략의 주요 콘텐츠로서 효율성을 입증했다”며 “이로써 글로벌 시장에서의 스튜디오드래곤 제작 영향력을 높일 것”이라고 덧붙였다.

그는 “스튜디오드래곤의 넷플릭스와 계약은 기존 10% 수준이었던 연간 영업이익률을 상회하는 프로그램의 비중을 높이며 분기별 실적 안정성을 뒷받침하는 주요인으로 작용할 것”이라며 “넷플릭스 외 OTT 및 중국향 수출 모멘텀도 높아져 연간 30여편의 제작 콘텐츠 중 넷플릭스향으로 제작될 7편을 제외한 23편이 높은 마진이 확보된 작품으로 확대 전개될 가능성이 높다”고 평가했다.

지난해 11월 21일 스튜디오드래곤은 넷플릭스와 드라마 콘텐츠 제작 및 방영권 판매 계약을 체결했다. 스튜디로드래곤은 올해부터 넷플릭스에 3년간 21편의 콘텐츠를 공급한다.

최근 중국 내 한류에 대한 분위기가 완화되고 있어 향후 중국에서의 시장 진입이 이루어지면 수익 증가가 있을 것으로 예상된다.

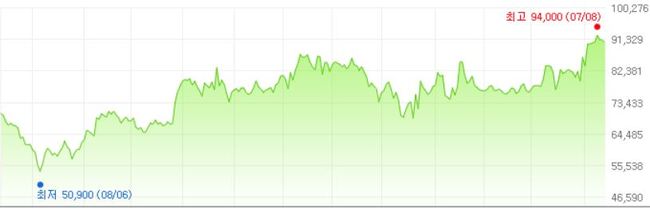

스튜디오드래곤의 최근 1년간 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

스튜디오드래곤은 안정적인 제작역량과 넷플릭스향 매출 성장에 대한 기대 등으로 지난 7월 8일 52주 신고가(9만4000원)를 기록했다.

anrgood@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>