Update2026.07.22 수

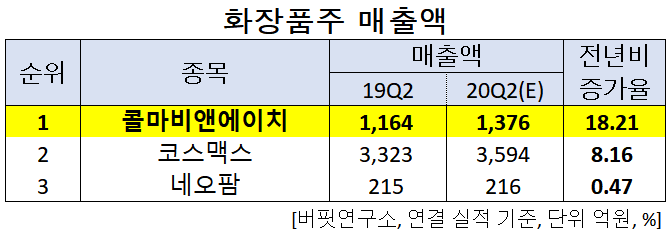

[버핏연구소]한국 주식 시장의 화장품주 가운데 올해 2분기 예상 매출액 증가율 1위는 콜마비앤에이치(200130)(공동 대표이사 정화영∙윤여원)로 조사됐다.

정화영∙윤여원 콜마비앤에이치 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 콜마비앤에이치의 올해 2분기 매출액은 1376억원으로 전년비 18.21% 증가할 것으로 예상된다.

이어 코스맥스(192820)는 8.16%, 네오팜(092730)은 0.47% 증가할 것으로 전망된다.

1위를 기록한 콜마비앤에이치는 건강기능식품과 화장품 제조 및 판매업을 영위하고 있다.

◆콜마비앤에이치, 계속되는 호실적

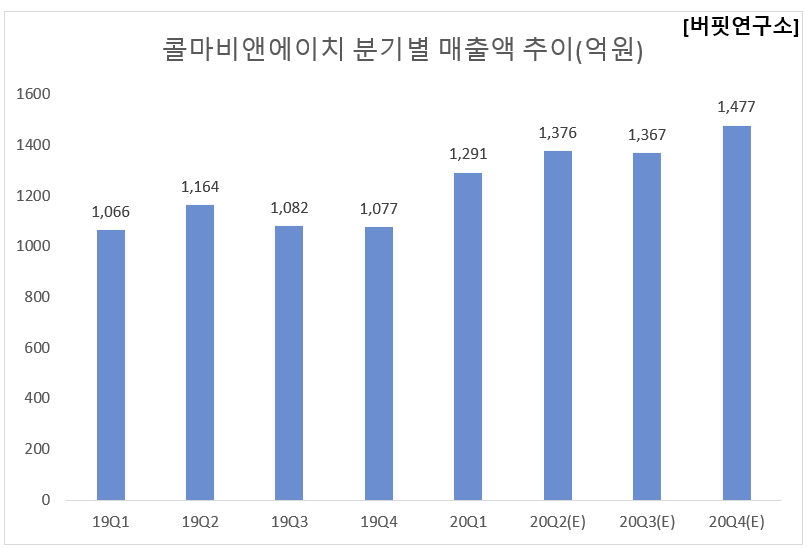

콜마비앤에이치의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익은 각각 1376억원, 256억원으로 전년비 18.21%, 29.29% 증가할 것으로 전망된다.

콜마비앤에이치의 올해 2분기는 1분기에 이어 컨센서스를 상회하는 호실적이 기대된다. 특히, 최근 코로나19 등 전염성 질환이 증가함에 따라 면연력 증진에 대한 관심도 함께 높아져 건강기능식품 매출액은 전년비 25.5% 성장한 845억원이 전망된다. 건기식 부문은 기존 스테디셀러인 면역력 개선 제품 헤모힘 고성장이 지속되고 있다. 국내 건기식 시장 고성장으로 주요 고객사인 애터미 이외에 고객사 매출도 지속적으로 성장할 것으로 보인다.

콜마비앤에이치의 화장품에 응용하는 다양한 소재 제조 기술. [사진=콜마비앤에이치]

콜마비앤에이치의 올해 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 1291억원, 241억원, 185억원으로 전년비 21.11%, 44.31%, 37.04% 증가했다.

콜마비앤에이치의 올해 1분기는 어닝 서프라이즈를 기록했다. 건강기능식품 중 비애터미향 매출이 전년비 90% 증가해 크게 성장한 가운데, 과거 다품종 소량생산에서 상위 업체 위주의 대규모 생산 위주로 제품 믹스 변경됨에 따라 이익률 역시 개선됐다.

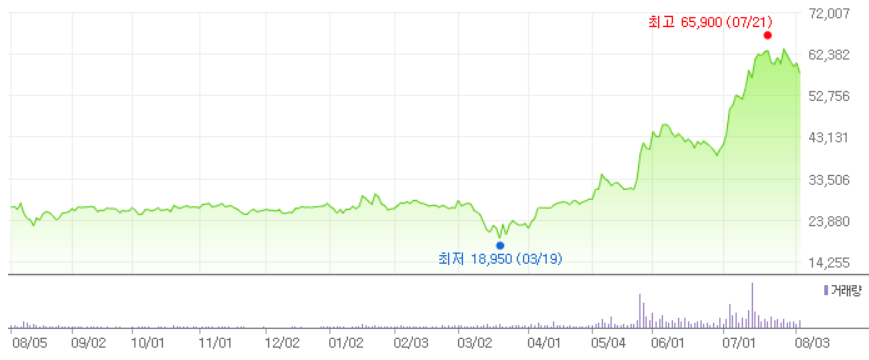

콜마비앤에이치의 최근 1년 주가 추이. [사진=네이버 금융]

콜마비앤에이치의 지난해 기준 ROE(자기자본이익률)는 23.84%이다. 5일 기준 PER(주가수익비율)은 22.99배, PBR(주가순자산배수)는 6.50배이며 동일업종 평균 PER은 129.18배이다.

◆콜마비앤에이치, 정화영∙윤여원 공동대표 체제

올해 윤여원 부사장이 대표이사 사장으로 선임되면서, 콜마비앤에이치는 정화영 대표와 윤여원 대표 공동대표이사 체제로 운영된다.

윤 사장은 2013년 취임한 정화영 공동대표와 함께 국내 건강기능식품 시장을 리드하고 R&D전문회사의 위상을 공고히 해 나갈 계획이다. 이를 위해 올해 중국 강소콜마를 완공해 중국 시장 진출을 본격화하고, 음성 공장을 증축하는 등 공격적인 행보를 이어갈 예정이라고 밝혔다.

윤여원 사장은 “콜마비앤에이치는 건강기능식품 ODM No.1기업에서 한 발 더 나아가 글로벌 헬스&뷰티 연구개발 전문기업으로 역량을 강화할 계획이다”며 “이를 위해 국내는 물론 중국 등 전세계 시장을 타깃으로 독자기술을 확보하는 동시에 고객 맞춤 서비스를 제공할 예정이다”고 포부를 밝힌 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>