Update2026.07.22 수

최근 증권사에서 발표된 종목 중 파마리서치프로덕트(214450)에 대한 증권사 보고서가 조회수 1위를 기록했다.

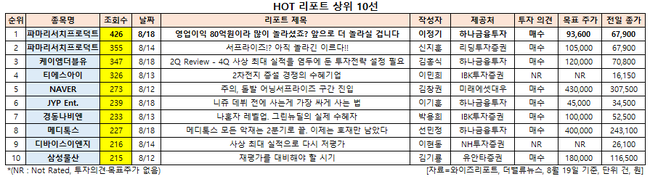

19일 버핏연구소에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 이정기 연구원이 18일 파마리서치프로덕트에 대해 분석한 보고서가 조회수 426건을 기록해 가장 높았다.

강기석(왼쪽), 김신규 파마리서치프로덕트 각자 대표이사. [사진=더밸류뉴스(파마리서치프로덕트 제공)]

파마리서치프로덕트의 조회수가 1위를 기록한 가운데 파마리서치프로덕트(355건), 케이엠더블유(032500)(347건), 티에스아이(277880)(326건), NAVER(035420)(273건) 등의 순이다.

파마리서치프로덕트는 의약품, 의료기기, 화장품 등 재생제품을 생산∙판매하는 재생바이오 제약회사다.

HOT 리포트 상위 10선. [사진=더밸류뉴스]

파마리서치프로덕트의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 277억원, 80억원, 95억원으로 전년비 38.5%, 95.12%, 216.67% 증가했다.

18일 이정기 하나금융투자 연구원은 "파마리서치프로덕트는 2분기 어닝 서프라이즈를 시현했다"며 "매출액은 예상대로 컨센서스에 부합했으나 영업이익은 제품 믹스 개선 및 영업 레버리지 효과로 기장 기대를 크게 웃돌았다"고 분석했다.

2분기 사업부별로 매출은 의약품이 리엔톡스 수출 증가로 105억원, 의료기기에서 리쥬란힐러 매출감소분을 콘쥬란이 상회하며 120억원을 기록했다. 화장품은 중국 향 수출이 예상보다 빠르게 회복하며 44억원을 기록했다.

파마리서치프로덕트 최근 실적. [사진=더밸류뉴스]

3분기에는 기존 콘쥬란과 리쥬란힐러의 매출 증가 외에도 건강기능식품 콘액트 출시를 앞두고 있다. 4분기에는 리쥬메이트와 리쥬란HB 출시가 예정되어 있다. 이에 하반기 실적 모멘텀이 기대된다.

파마리서치프로덕트는 현재 주력 제품인 콘쥬란과 리쥬란힐러, 화장품 모두 아직 성장 초입이며 이와 함께 지속적인 제품 포트폴리오 다각화로 향후 고성장이 예상된다.

파마리서치프로덕트의 콘쥬란®. [사진=더밸류뉴스(파마리서치프로덕트 제공)]

이 연구원은 “파마리서치프로덕트의 올해 매출액과 영업이익은 각각 1128억원과 314억원으로 전년비 34.4%, 64.4% 증가할 것”이라며 "영업이익률은 광고선전비 증가에도 불구하고 신제품들의 약진에 힘입어 25% 이상을 유지하고 연간 영업이익도 기대치를 상회할 것“이라고 전망했다.

특히 하반기에는 콘쥬란 판매 증가, 리쥬메이트 및 리쥬란HB 출시, 화장품과 리엔톡스 중국 향 수출 증가로 인해 매출액이 증가할 것으로 예상된다.

파마리서치프로덕트 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

파마리서치프로덕트는 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 3월 23일 52주 신저가(2만9700원)를 기록했으나 2분기 실적 호조 등에 힘입어 8월 18일 52주 신고가(7만1500원)를 갱신했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>