Update2026.07.22 수

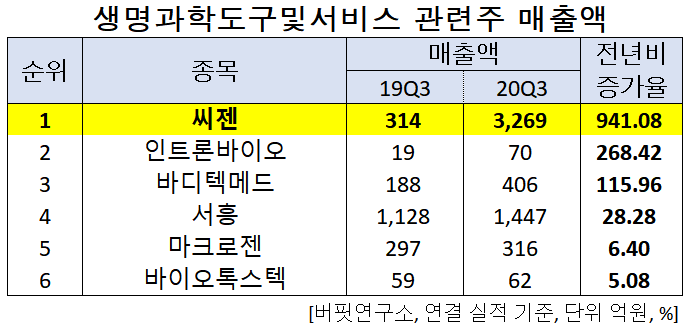

한국 주식 시장의 생명과학도구 및 서비스주 가운데 올해 3분기 매출액 증가율 1위는 씨젠(096530)(대표이사 천종윤)으로 조사됐다.

천종윤 씨젠 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 씨젠의 올해 3분기 매출액은 3269억원으로 전년비 941.08% 증가했다.

이어 인트론바이오(048530)은 268.42%, 바디텍메드(206640)는 115.96%, 서흥(008490)은 28.28%, 마크로젠(038290)은 6.4%, 바이오톡스텍(086040)은 5.08% 증가했다.

1위를 기록한 씨젠은 유전자 분석 상품, 유전자 진단 관련 시약 및 기기 개발사업을 영위하고 있다.

◆씨젠, 사상 최대 실적 기록

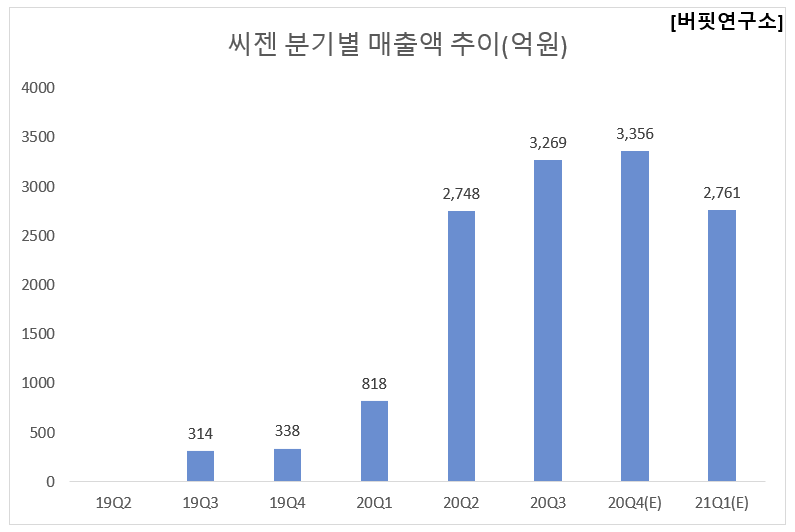

씨젠의 올해 3분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 3269억원, 2099억원, 1525억원으로 전년비 941.08%, 2986.76%, 2484.75% 증가했다.

씨젠의 올해 3분기는 사상 최대 실적을 기록했다. 글로벌 코로나19 일 확진자 수 급증에 따라 코로나19 진단, 추출 시약 매출액이 2164억원에 달했다. 뿐만 아니라 성감염증, HPV 등 모든 제품군이 2분기 대비 성장했다. CFX96 장비는 2분기 303대에 이어 367대가 출하되면서 장비 매출 또한 전년비 393.8% 증가한 436억원을 기록했다.

씨젠의 Allplex™ SARS-CoV-2/Flu A/Flu B/RSV Assay 제품. [사진=씨젠]

씨젠의 올해 4분기도 글로벌 2차 팬데믹과 신제품 효과로 성장을 이어갈 것으로 전망된다. 코로나19 신규 확진자 수는 연일 사상 최고치를 기록하고 있으며, 미국은 일일 확진자 수가 20만명을 넘어서 우려했던 2차 팬데믹이 현재 진행형이기 때문이다. 또한 10월에는 5가지 바이러스(코로나19, 인플루엔자 A형,B형 독감, RSV A형, B형)를 한번에 진단 가능한 신제품을 출시했다. 독감과 코로나19는 증상은 비슷하지만 구분하기 어려워 신제품 수요가 급증하고 있는 추세다.

씨젠의 최근 1년 주가 추이. [사진=네이버 금융]

씨젠의 지난해 기준 ROE(자기자본이익률)는 19.01%이다. 2일 기준 PER(주가수익비율)은 10.16배, PBR(주가순자산배수)는 10.64배이며 동일업종 평균 PER은 40.35배이다.

◆씨젠과 천종윤 대표이사

천종윤 대표이사는 2000년부터 씨젠의 대표이사로써 지금까지 씨젠을 이끌어왔다.

2001년부터 본 직업인 교수를 그만두고 기업경영에 매진하여, 국내 최초 미국 식품의약국(FDA)으로부터 분자진단 시약 허가를 받는 등 씨젠을 한국의 대표적 분자진단 전문 바이오기업으로 키웠다.

천 대표의 올해는 코로나19 바이러스를 진단하는 키트를 개발하는데 총력을 기울였다. 특히 그는 빠른 결정으로 코로나19 진단키트 개발에 앞설 수 있었는데, 2019년 12월 31일 중국 우한에서 코로나19 감염환자가 발생했다는 언론보도를 접한 후 2020년 1월 16일 진단키트 개발을 결정했다. 그 결과, 올해 4월 FDA로부터 코로나19 진단키트 제품의 긴급사용 승인을 받았다.

천 대표는 “우리 진단시약을 미국에 공급하고 있어 자부심을 느낀다”며 “바이러스의 수많은 변이까지도 함께 검출할 수 있는 더 강화된 성능의 제품 개선을 준비하고 있다”고 말한 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>