Update2025.06.24 화

[버핏연구소=이지윤 기자] CJ대한통운(000120)이 오는 6월 2일 오후 1시 서울 여의도 한국금융투자협회 금융투자교육원에서 국내 기관투자자들을 대상으로 컨퍼런스콜을 개최한다. '코퍼레이트 데이' 참가 목적이며 그룹 미팅으로 진행된다. 올해 1분기 경영실적에 대해 설명한다.

대한통운 CI. [이미지=대한통운]

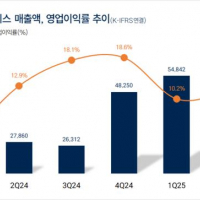

CJ대한통운의 지난해 실적은 매출액 11조3437억원, 영업이익 3439억원, 당기순이익 1583억원이다. 올해 1분기 매출액은 2조8570억원, 영업이익 757억원으로 전년비 각각 6.1%, 57.2% 증가했다.

류제현 미래에셋증권 연구원은 CJ대한통운의 1분기 실적에 대해 "택배 부문이 파업에 따른 물동량 감소에도 전년비 2.3% 증가해 선방했다"며 "글로벌 부문도 전년비 10.3% 증가했는데 이는 주요 해외 자회사 매출 반등 때문"이라고 밝혔다.

이어 "올해 2분기는 택배 물동량 회복과 함께 시장 점유율 올해 1분기 대비 반등이 기대된다"며 "전반적인 단기 인상 기조를 유지해 물량 회복과 함께 수익성 개선이 가능하고, 이커머스 물량 증가에 따라 풀필먼트 센터 가동률 상승이 가능할 것"이라고 내다봤다.

[관심종목]

000120: CJ대한통운

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>