Update2026.07.09 목

[김승범 연구원]

지난 9일 공시된 S&TC의 1분기 실적은 얼핏 만족스럽지 않아 보인다. 매출액은 전년 동기 대비 3.91% 늘어난 667억원을 기록했으나, 영업이익과 당기순이익은 지난해보다 줄어들었다. 영업이익과 당기순이익은 전년 동기 대비 각각 3.42%, 7.03% 감소해 86억원, 66억원으로 집계됐다.

▶지난해 1분기 실적은 턴어라운드를 기록한 것

2015년과 비교했을 때보다는 상대적으로 상황이 좋지 않은 것은 사실이다. 그러나 2015년 1분기는 2014년과 비교했을 때 영업이익이 189.06% 증가했고, 당기순이익도 155.40% 증가한 것을 감안했을 때, 올해 1분기 실적은 나쁜 편이라고 할 수 없다. 지난해 1분기 실적을 바탕으로 별도 기준 매출액 2,600억원, 영업 이익 339억원, 당기 순이익 270억원을 기록했다. 전년비 각각 +7.1%, +146.2%, +140.0% 상승한 어닝서프라이즈를 달성한 것이다.

▶5분기 연속 두 자릿수가 넘은 영업이익률

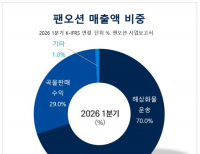

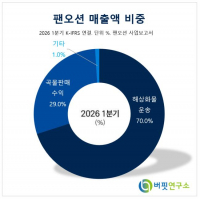

또한 S&TC는 영업이익률에 주목해야 한다. 이번 1분기 실적발표에서 영업이익률이 12.9%를 달성했다. 2015년 1분기를 시작으로 5분기 연속 두 자릿수가 넘은 영업이익률을 보이고 있다. S&TC는 설계 능력을 갖춘 에어쿨러의 매출이 늘어나기 시작하면서 수익성 회복이 시작된 것으로 풀이된다. 올해 1분기말 수주잔거 3,000억원 가운데 에어쿨러의 비중은 70% 수준이 될 것으로 추정된다.

▶AFC를 중심으로 실적 개선

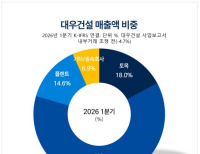

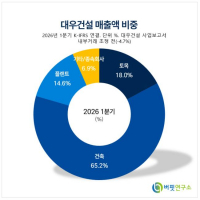

S&TC는 2008년 인적 분할 방식으로 설립되었으며 공냉식열교환기 등 발전소 및 제철소 설비 생산을 주사업으로 영위하고 있는 기업으로, 석유화학, 석유정제 및 GAS플랜트 등에 사용되는 공랭식열교환기와 복합화력발전소에 사용되는 배열회수보일러, 원자력발전소와 화력발전소 등에 사용되는 복수기 및 탈질설비가 주요제품으로 생산하고 있다. 매출 비중은 열교환기 75.91%, 기타 24.09%로 구성되어 있다.

열교환기의 수주환경은 저유가 장기화의 여파로 기존에 수립되었던 대형 프로젝트들이 보류 혹은 취소되어, 플랜트 시장이 전반적으로 침체되어 있지만 다년간 준비해온 메가 프로젝트의 고정설비투자가 진행되고 있어서, 중동지역의 석유화학 및 가스 플랜트 발주는 지속되고 있다.

또한 저유가 시대가 당분간 지속될 것으로 전망되는 가운데 전 세계적인 석유정제시설 투자는 계속해서 늘어날 것으로 전망된다.

▶이란 등 신시장 개척으로 신규수주 증가할 것

하이투자증권의 이상헌 애널리스트는 『지난해 신규 수주 규모는 약 2,100억원 정도였으나 올해 1분기에만 신규수주를 약 1,000억원 달성하여 1분기말 수주잔고가 2,400~2,500억원으로 추산된다』고 전망했다. 이와 같이 신규수주가 증가한 요인은 이란 파랍(Farab)사와 5,012만 달러(약 600억원) 규모의 플랜트 설비 기자재 공급계약체결 때문으로, 경제제재가 해제된 이후 이란을 중심으로 새로운 시장이 형성되는 과정에서 신시장 개척은 수주의 연속성 측면에서 의미가 크다고 볼 수 있다.

또한 최근 환경오염에 대한 우려와 LNG 가격의 안정으로 인해 석탄화력발전소 대신에 천연가스 복합화력발전소의 선호도가 증가하고 있는 추세이기 때문에 S&TC의 배열회수보일러(HRSG) 수주의 증가 가능성도 높아질 것으로 보인다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>