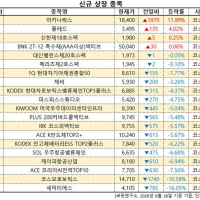

Update2026.06.26 금

[버핏연구소=박상혁 기자] HMM(011200)이 ‘2050년 탄소중립’ 중장기 목표 실현에 나선다.

HMM은 친환경 설비 전문 기업 파나시아와 선박용 탄소 포집 시스템 공동 연구에 대한 업무협약(MOU)을 체결했다고 15일 밝혔다. '선박용 탄소 포집 시스템'은 선박 운항 시 발생하는 배기가스 내 이산화탄소(CO₂)를 포집하여 배출을 방지하는 온실가스 대응 기술이다.

김규봉(왼쪽) HMM 해사총괄은 14일 여의도 HMM 사옥에서 진행된 ‘선박용 탄소 포집 시스템 연구개발 업무 협약식’에서 이민걸 파나시아 총괄부사장과 업무협약을 기념하고 있다. [사진=HMM]

이번 협력을 통해 HMM은 실증을 위한 선박을 제공하며 파나시아는 선박 실증을 통해 경제성 및 타당성을 검토한다. 또한 양사는 포집된 탄소의 처리방안을 공동 연구하기로 했다.

국제해사기구(IMO)는 선박 온실가스 감축을 위해 2050년까지 단계적으로 배출 규제를 강화하고 있다. 이산화탄소는 선박에서 나오는 대표적인 온실가스로 에너지효율등급지수(EEDI/EEXI) 기준의 배출량 규제를 충족하지 못 할 경우 선박 운항에 많은 제약을 받는다.

EU(유럽연합)도 지난해부터 해운분야의 온실가스 배출 규제에 대한 입법을 추진하고 있어 해운업계는 온실가스 저감을 위한 다방면의 전략 수립이 필요한 상황이다.

[관심 종목]

011200: HMM

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>