Update2024.05.20 월

[버핏연구소=이혜지 기자] 아프리카TV(067160)가 3분기 경영실적 발표를 위해 오는 31일 오전 9시부터 오전 11시 기업설명회(IR)를 개최한다. 이번 기업설명회는 국내외 증권사 애널리스트 및 기관 투자자 등을 대상으로 한다. IR 자료는 기업설명회 당일 홈페이지에 게재될 예정이다.

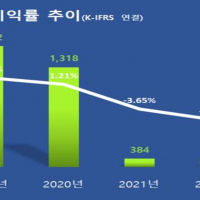

아프리카TV의 매출액, 영업이익률 추이.[이미지=더밸류뉴스]

아프리카TV는 3분기 매출액 929억원, 영업이익 241억원, 당기순이익 209억원을 기록할 것으로 전망된다(이하 K-IFRS 연결). 전년동기대비 각각 13.57%, 16.43%, 22.94% 증가할 것으로 예상된다. 아프리카 TV의 매출액은 지난해 3분기부터 적용됐던 구글플레이 인앱결제 중단의 기저효과와 개인화 추천 도입 효과로 플랫폼 매출이 16% 증가할 것으로 보인다. 이어 광고 매출은 대형 게임사의 수주 감소에도, 인수한 디지털 마케팅 업체 CTTD 매출액이 더해지며 전년동기대비 약 3% 증가가 있을 것이라는 해석이다.

오동환 삼성증권 연구원은 "구글플레이 인앱결제 중단의 여파는 여전히 영향을 미치고 있으나, 개인화 추천 도입에 따른 결제 유저 증가로 별풍선 매출액은 다시 성장하는 추세를 보이고 있다"며 "광고 매출액은 3분기 둔화됐으나, 4분기에는 지스타 부스 운영 매출 증가와 연말 성수기 효과로 반등이 나타날 것"이라고 설명했다. 이어 "연초 기대했던 트위치 스트리머 및 유저 유입은 아직 눈에 띄지 않으나, 코로나19 이전처럼 ARPU(가입자당평균매출) 상승에 의한 매출 성장은 향후에도 가능할 것"이라고 덧붙였다.

[관심 종목]

067160: 아프리카TV

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>