Update2026.06.26 금

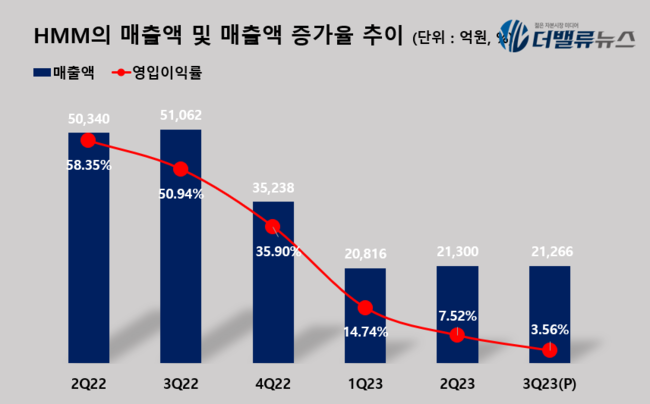

[버핏연구소=이혜지 기자] HMM(011200)이 3분기 매출액 2조1266억원, 영업이익 758억원, 당기순이익 954억원을 기록했다고 지난 10일 공시했다(K-IFRS 연결). 전년동기대비 각각 58.4%, 97%, 96.3% 감소했다.

HMM은 3분기 전 노선에서 운임이 하락하는 등 전반적인 해운시황이 약세를 보이면서 대부분 글로벌 선사들의 실적이 적자 또는 소폭의 영업이익을 기록했다. 반면, 3.6%의 영업이익률을 기록하며 글로벌 선사 대비 상위권 수준에 머물렀다.

HMM의 매출액, 매출액 증가율 추이. [자료=HMM]

이는 2020년부터 투입한 초대형선 20척을 비롯 지속적인 경쟁력 강화를 통해 초대형선 비율(1만TEU급 이상 선복량 기준)이 세계 1위이며, 매년 강화되고 있는 환경규제에 대한 선제적인 대응(CII 관리 강화, 스크러버 설치 등) 등으로 체질 개선에 성공한 것에 원인이 있다고 분석된다. 또한 컨테이너 위주의 사업에서 지속적인 벌크부문 확대를 통해 안정적인 수익 창출이 가능해지면서 경쟁력이 한층 강화됐다.

4분기는 인플레이션, 글로벌 소비 위축, 러시아-우크라이나 전쟁에 이어 중동 분쟁 등에 따른 불확실성이 증가되면서 컨테이너 물동량은 둔화될 전망이다.

[관심 종목]

011200: HMM

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>