Update2025.03.23 일

[버핏연구소=정희민 기자] 한국투자증권은 지난 23일 하이트진로(000080)에 대해 제조원가 개선 및 비용 절감으로 수익성 개선이 기대되는 시기라며 투자의견 ‘매수’와 목표주가 2만9000원을 유지했다. 하이트진로의 전일 종가는 2만1450원이다.

강은지 한국투자증권 연구원은 하이트진로가 4분기 매출액 6215억원 (YoY +2.1%), 영업이익 304억원(YoY +132.8%)을 기록해 시장 기대치를 부합할 것으로 전망했다. 강 연구원은 “지난 11 월부터 진행된 소주, 맥주의 출고가 인상이 외형 성장 및 수익성 개선에 긍정적인 영향을 미쳤을 것”이라고 판단했다.

이어 하이트진로의 올해 실적을 매출액 2조6072억원(YoY+3.4%), 영업이익 1862억원(YoY+49.5%)으로 예상했다. 그는 “켈리의 시장 조기 안착으로 맥주 시장 점유율이 증가하고 있어 지난해 상반기 수준으로 마케팅 비용을 지출할 가능성은 낮다”며 “마케팅 비용 절감 효과로 하이트진로 매출이 개선될 것”으로 내다봤다.

다만 그는 “외식 비용 부담이 유흥 시장에 비우호적인 환경 조성으로 이어지고 있다는 점을 고려하면 소폭의 소주, 맥주의 출고량 감소는 불가피할 것”이라고 예측했다.

하이트진로는 맥주사업, 소주사업, 생수사업 및 기타사업을 영위하고 있다.

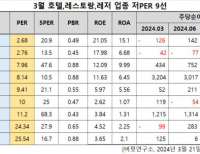

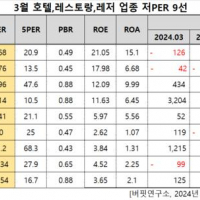

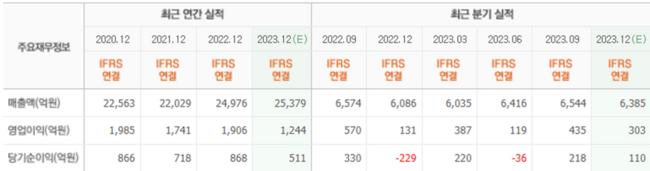

하이트진로의 최근 실적. [이미지=네이버 증권]

하이트진로의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>