Update2026.07.05 일

[버핏연구소=김장준 기자] NH투자증권이 6일 이녹스첨단소재(272290)에 대해 국내 고객사의 스마트폰 판매 및 TV 생산량 조절로 3분기 실적이 기대치를 하회할 것으로 전망되나 중장기적으론 고객사 및 제품 다변화를 통해 견조한 성장세를 이어나갈 것으로 판단된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 5만4000원에서 3만8000원으로 하향 조정했다. 이녹스첨단소재의 전일 종가는 2만5200원이다.

이규하 연구원은 “이녹스첨단소재의 3분기 매출액은 1025억원(YoY +0.5%), 영업이익은 208억원(YoY +33.7%)으로 컨센서스를 하회할 것"이라고 전망했다.

이 연구원은 “국내 고객사 스마트폰 판매 둔화 및 TV 생산량 조절이 주된 원인"이라며 “4분기에는 과거와 달리 전방산업 물량이 증가해 견조한 이익 달성이 가능할 것"이라고 전했다.

그는 “하반기 승인 가능성이 높은 전기차용 열폭주 필름 시장 성장성에 주목한다”며 “해당 시장은 10만대 기준 약 1000억원 규모로 동사 실적 확대에 큰 기여를 할 것으로 기대한다”고 밝혔다.

이녹스첨단소재는 고분자 합성/배합기술을 기반으로 FPCB용 소재, 반도체 PKG용 소재, 디스플레이용 OLED 소재등을 개발, 제조, 판매한다. 신성장동력으로 신규 디스플레이 소재 및 배터리용 소재를 개발하고 있으며, 수산화리튬 사업에도 진출하여 전기차용 배터리셀 제조사와 공급 계약을 체결한 바 있다.

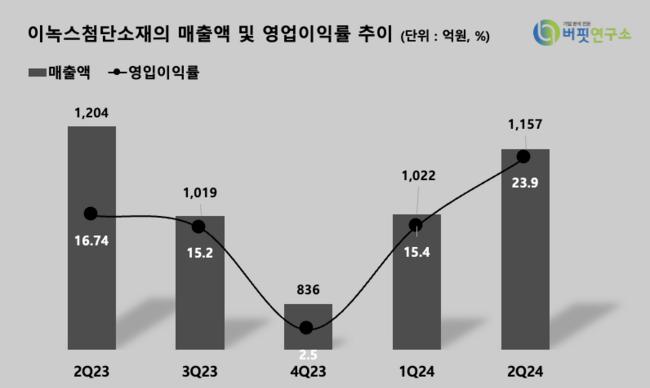

이녹스첨단소재 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

이녹스첨단소재 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>