Update2026.07.05 일

[버핏연구소=권소윤 기자] NH투자증권이 24일 삼성E&A(028050)에 대해 당 분기 본드콜 불구하고 일회성 이익과 올해 신규 수주로 영업이익 가이던스 달성 전망이라며 투자의견 ‘매수’로 유지, 목표주가 역시 2만3000원으로 유지했다. 삼성E&A의 전일 종가는 1만7440원이다.

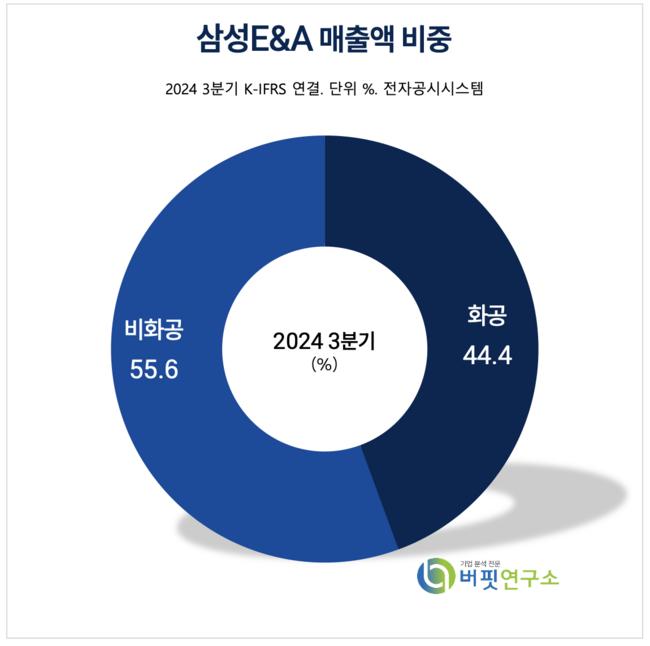

삼성E&A 매출액 비중 [자료=삼성E&A 3분기 보고서]

삼성E&A 매출액 비중 [자료=삼성E&A 3분기 보고서]

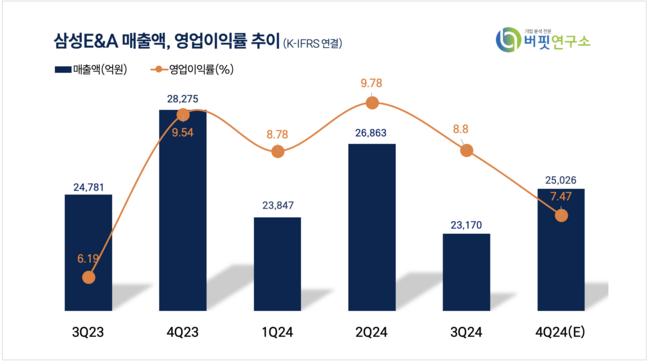

이은상 NH투자증권 연구원은 “지난 4분기 매출 2.6조원(전년대비-9%), 영업이익 2958억원(전년대비+10%, 영업이익률 12%)를 기록해 컨센서스 상회했다”며 “태국 Oil Clean Fuel 현장 발주처의 본드콜(Bond Call, 수출입은행 등 금융기관이 보증을 섰다가 건설사의 발주처와의 계약 위반 등으로 인해 보증액을 발주처에 지급하는 것)에도 불구하고 준공 현장 정산이익, 원가 개선 및 환율 효과 때문이다”고 분석했다.

이은상 연구원은 “화공 부문 1800억원 정산 이익 등 일회성 이익으로 매출총이익률은 19%(일회성 이익 제외 15%) 기록했다”며 “올해 신규 수주, 영업이익 가이던스는 각각 11.5조원, 7000억원(영업이익률 7.4%)으로 UAE 타지즈 메탄올(15억불, 약 2.2조원), 사우디 블루암모니아(30억불, 약 4.3조원), 카타르 NGL(30억불, 약 4.3조원) 수주 추진으로 달성 가능할 전망이며 올해 영업이익률 추정치는 7.6%”라 예상했다.

이 연구원은 “12년만의 주주환원 정책 재개되는 것 역시 긍정적이다”며 “2024년부터 2026년까지의 지배순이익의 15%~20% 수준으로 시행이 예정, 또한 2030년을 타깃으로 진행하고 있는 에너지 전환(Energy Transition)향 신사업 부문 성과를 주목할 필요가 있다”고 밝혔다.

삼성E&A는 코리아엔지니어링으로 설립되어, 1991년에 삼성엔지니어링으로 상호를 변경이후 2024년 삼성E&A로 상호를 변경했다. 플랜트 건설 및 산업기계 제작판매 공학, 기술서비스, 토건, 환경오염 방지시설, 가스시공, 에너지진단, 환경영향평가, 폐기물처리 등을 영위하며 사업부문은 화공(오일&가스 프로세싱, 정유, 석유화학, 그린솔루션)과 비화공(산업설비, 환경, 바이오)으로 구분하고 있다.

삼성E&A 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

삼성E&A 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>