Update2026.07.06 월

[버핏연구소=채종일 기자] iM증권은 24일 삼화콘덴서(001820)에 대해 지난해 4분기 부진한 실적을 기록했지만 올해 기저효과로 인한 전방산업 회복으로 실적개선이 가시화 될 것이라며 매수의견을 투자로 유지하고 목표주가는 4만원으로 하향했다. 삼화콘덴서의 전일종가는 3만200원이다.

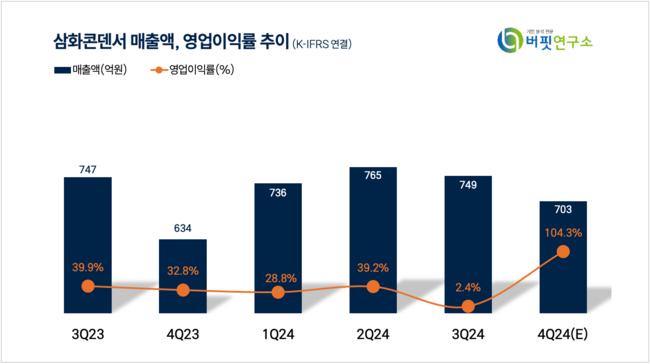

iM증권은 삼화콘덴서의 4분기 매출액은 703억원(+10.9% YoY, -6.10% QoQ), 영업손익은 -18억원(적자지속 YoY, 적자전환 QoQ)으로 부진한 실적을 기록했다고 밝혔다.

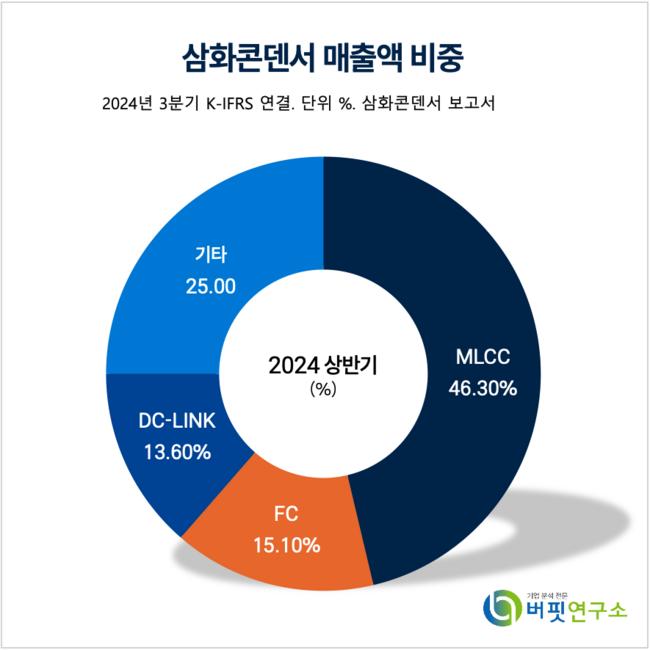

삼화콘덴서 매출액 비중. [자료=버핏연구소]

삼화콘덴서 매출액 비중. [자료=버핏연구소]

이상헌 iM증권 연구원은 “전력설비 투자 확대 정책과 신재생에너지 발전 확대에 따라 지난해 FC(Film Capacitor, 발전 및 송·배전 시스템에서 역률 개선과 더불어 변압기와 케이블의 전력손실을 감소시키는 기능) 매출액의 경우 전년대비 23.3% 증가한 460억을 기록한 것으로 추정된다”며 “글로벌 전력 인프라 투자가 확대되는 환경에서 FC 매출액의 성장세가 지속될 것이다”라고 말했다.

이상헌 연구원은 “전기차 구동 인버터용 DC-Link Capacitor의 경우 대부분 하이브리드 및 플러그인하이브리드향으로 납품되었으나 2023년부터 대당 탑재량이 많은 전기차로 확대되고 있는 중이다”라며 “지난해 하반기부터 독일 완성차 등의 전기차에도 동사의 DC-Link Capacitor가 추가로 들어갔다”고 덧붙였다.

또 “무엇보다 지난해 4월 동사는 현대차그룹의 차세대 전기차 전용 eM 플랫폼에 사용될 전기차 구동 인버터용 DC-Link Capacitor 공급업체로 선정되었다”며 “DC-Link Capacitor의 매출이 증가하면서 수익성 개선 뿐만 아니라 성장성 등이 가속화 될 것이다”라고 전망했다.

삼화콘덴서는 국내 유일의 콘덴서 종합 메이커로서 관계사인 삼화전기가 생산중인 전해콘덴서를 제외한 거의 모든 콘덴서, 즉 전력용 콘덴서(FILM), 단층 세라믹 콘덴서, 적층형 콘덴서(MLCC)를 생산하고 있다.

삼화콘덴서 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼화콘덴서 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>