Update2026.07.05 일

[버핏연구소=김호겸 기자] IBK증권이 25일 이녹스첨단소재(272290)에 대해 OLED TV 고객사 내 점유율 개선이 기대되고, 올해 연간 수익성이 전년 대비 개선될 것으로 예상되며, 폴더블 신제품 효과가 기대돼 주가의 추가 상승 여력이 있다고 판단한다며 투자의견은 매수, 목표주가는 4만원으로 상향했다. 이녹스첨단소재의 전일 종가는 2만8650원이다.

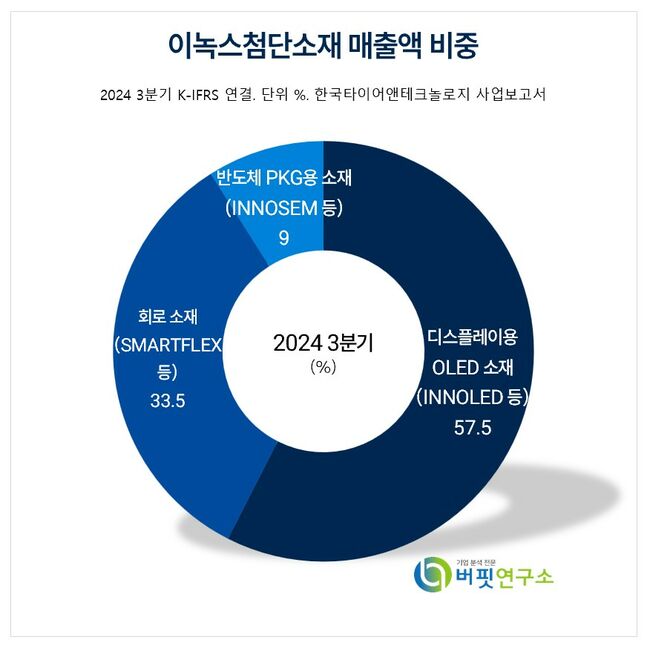

이녹스첨단소재 주요품목 매출 비중. [자료= 이녹스첨단소재 사업보고서]

이녹스첨단소재 주요품목 매출 비중. [자료= 이녹스첨단소재 사업보고서]

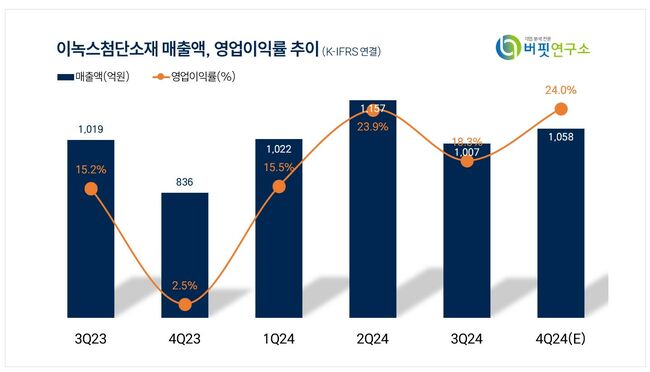

이녹스첨단소재는 지난해 4분기 매출액 1058억원(YoY +26.6%, QoQ +5.3%), 영업이익 254억원(YoY +1109.5%, QoQ +38%)을 기록했다. 매출액은 이전 전망 대비 소폭 감소, 영업이익은 전망 대비 증가한 규모다. SMARTFLEX는 이전 전망 대비 증가했지만 나머지 부문 매출액은 이전 전망치를 하회했고, 이는 예상보다 신기능 관련 제품 매출이 증가한 영향이다.

김운호 IBK투자증권 연구원은 이녹스첨단소재의 올해 1분기 실적으로 매출액 1018억원(YoY -0.4%, QoQ -3.8%), 영업이익 269억원(YoY +70.3%, QoQ +5,9%)을 전망했다. 매출액은 지난해와 마찬가지로 계절성이 보이지는 않을 것이며, 올해 1분기 영업이익은 사상 최대 영업이익을 기록할 것으로 예측했다.

김 연구원은 이녹스첨단소재에 대해 올해 매출액과 영업이익을 전년 대비 각각 4.2%, 20.3% 증가한 4419억원, 1049억원으로 예상했다. 제품별로는 INNOSEM이 전년과 유사한 376억원, SMARTFLEX는 전년 대비 13.4% 감소한 1254억원, INNOLED는 전년 대비 15.1% 증가할 것으로 내다봤다.

이들을 토대로 김 연구원은 이녹스첨단소재가 지난해 대비 수익성이 좀 더 개선될 것으로 기대했다. 가동률 상승에 따른 고정비 부담이 낮아지고, 원/달러 환율 효과, 제품믹스 개선 효과 등 실적에 복합적으로 영향을 줄 것으로 전망된다.

이녹스첨단소재는 고분자 합성, 배합 기술을 기반으로하여 FPCB용 소재, 반도체 PKG용 소재, 디스플레이용 OLED 소재등을 개발,제조 및 판매하는 IT소재 사업을 하고 있다. 현재 전세계 대부분의 OLED 패널제조사들에 OLED 핵심소재를 공급하고 있으며, 전방업체들과 긴밀한 소통과 기술협력을 통해서 제품군을 확대하는데 박차를 가하고 있다.

이녹스첨단소재 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

이녹스첨단소재 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>