Update2026.07.05 일

[버핏연구소=이승윤 기자] SK증권은 7일 LS에코에너지(229640)에 대해 올해도 외형성장과 수익성 개선이 이어질 것이라며, 투자의견 ‘매수’와 목표주가 4만4000원을 신규 제시했다. LS에코에너지의 전일 종가는 3만6000원이다.

나민식 SK증권 애널리스트는 “LS에코에너지는 베트남을 거점으로 전력, 통신 케이블을 제조하고 최근 희토류와 HVDC 사업을 시작해 신성장 동력을 확보하고 있다”며 “본업인 케이블 사업에서 고부가가치 제품인 초고압케이블, 가공선 매출액이 성장하며 수익성이 개선되고 있다”고 전했다.

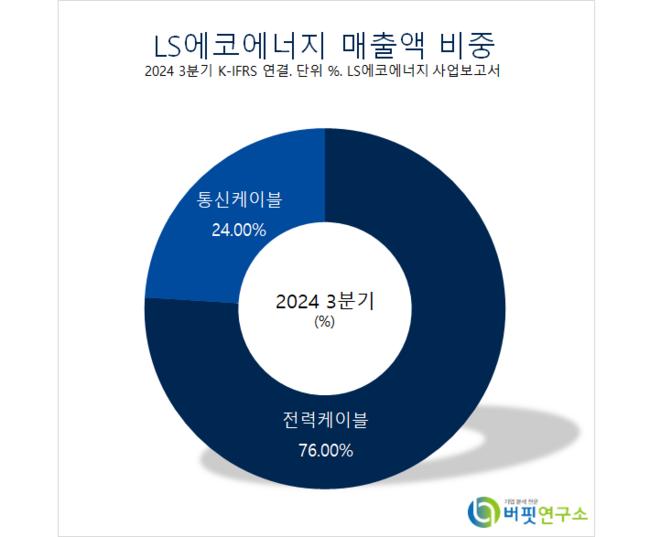

LS에코에너지 매출액 비중. [자료=버핏연구소]

LS에코에너지 매출액 비중. [자료=버핏연구소]

또 “미국으로 향하는 통신케이블 수출이 증가하고 있다”며 “신사업인 희토류 사업은 베트남 현지 광산 업체로부터 원광 공급계약을 체결했다”고 밝혔다.

그는 “앞으로 정제기술을 확보해 산화물을 생산할 계획이고 희소금속, 영구자석 제조까지 비전을 제시하고 있다”며 “전력망 투자 확대, 희토류 공급망 재편, 해저케이블 시장 확장이 맞물리며 구조적인 변화를 맞고 있다”고 설명했다.

한편 “올해 매출액 1조30억원(YoY +15.4%), 영업이익 530억원(YoY +18.6%, OPM +5.3%)”이라며 “고부가가치 제품인 초고압케이블, 가공선의 매출액 증가와 영업이익률이 동시에 개선될 것”이라고 분석했다.

나 연구원은 “아직 추정치에 반영하지 않았지만 베트남 및 영국의 해저케이블 프로젝트 가시성이 높아지며 추정치 상향 가능성이 있다”며 “올해 희토류 사업 매출액은 500억원으로 추정되며, 현재 희토류 원광 공급계약을 베트남 현지 업체와 체결해 희토류 산화물 정제 기술을 도입하고 있다”고 전했다.

LS에코에너지는 전력, 통신 케이블을 제조하는 외국기업지배지주회사다.

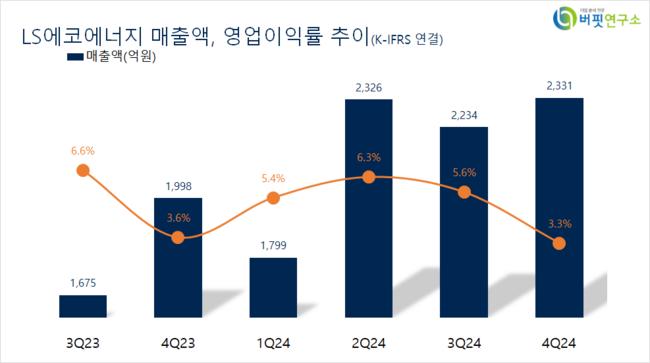

LS에코에너지. 매출액 및 영업이익률. [자료=버핏연구소]

LS에코에너지. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>