Update2026.06.07 일

[버핏연구소=채종일 기자] 하나증권은 26일 현대제철(004020)에 대해 대규모 미국 투자로 그동안 문제로 지적되어왔던 외형성장 부재를 해결한다는 점에서 긍정적이라며 투자의견 매수와 목표주가 4만3000원을 유지했다. 현대제철의 전일종가는 2만7450원이다.

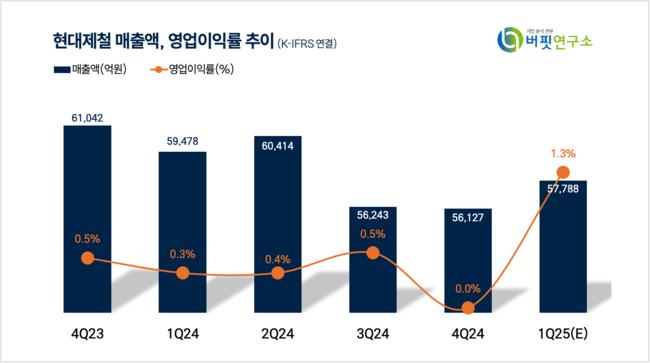

하나증권은 현대제철의 4분기 매출액은 5조6127억원(YoY -8.05%), 영업손익은 458억원(YoY +80%)을 기록했다고 밝혔다.

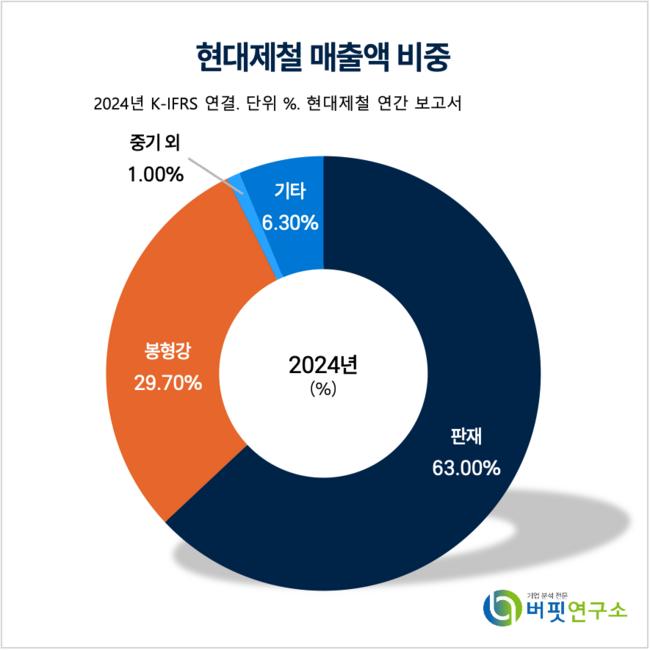

현대제철 매출액 비중. [자료=버핏연구소]

현대제철 매출액 비중. [자료=버핏연구소]

박성봉 하나증권 연구원은 “미래 성장동력 확보 및 중장기 탄소저감 체제 전환을 위해 미국 남동부 루이지애나 주에 자동차강판 특화 전기로 제철소 건설을 추진한다고 공시했다”며 “보호무역주의 강화, 미국 철강시장 지속적 성장, 글로벌 완성차업체들의 탄소저감 철강재 수요 증가에 대한 대응이 필요한 시점이라 판단했기 때문에 미국 공장 건설을 검토한 것으로 파악된다”고 분석했다.

박성봉 연구원은 “이번 투자로 현대제철은 미국내 현대차그룹 공장으로 판매되는 자동차 강판에 대한 관세로부터 완전히 자유로와짐과 동시에 새로운 수요처 확보도 기대된다”며 “그동안 줄곧 문제로 지적되어왔던 외형성장 부재를 해결한다는 점과 장기적으로 탈탄소 체제로의 전환을 위한 교두보로 삼을 수 있다는 점에서 충분히 긍정적이다”고 판단했다.

또 “이번 투자 결정과 관련해 최종 투자금액 및 자금조달 방식을 최대한 빠른 시일내에 확정하여 시장의 우려 해소와 구체적인 소통이 필요한 시점이다”고 언급했다.

현대제철은 철강영업부문(판재, 봉형강, 중기계 등) 및 기타영업부문(반제품, 부산물 등)을 운영하고 있다. 매출은 판재 63.0%, 봉형강 28.3%, 중기계 2.9%, 반제품·부산물 5.8% 등으로 이뤄져 있다.

현대제철 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대제철 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>