Update2025.11.10 월

신한투자증권은 31일 알테오젠(196170)에 대해 키트루다SC 출시가 6개월 남은 가운데 신약 지위 확보 및 IRA(인플레이션 감축법) 약가 인하 제외 가능성이 높아졌다며 투자의견 ‘매수’, 목표주가 73만원을 유지했다. 전일 종가는 35만2500원이다.

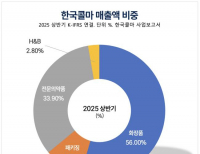

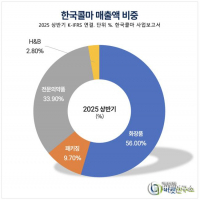

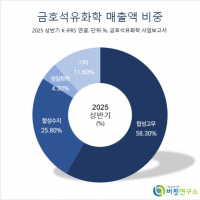

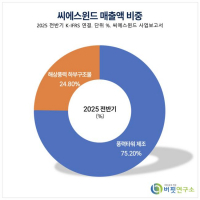

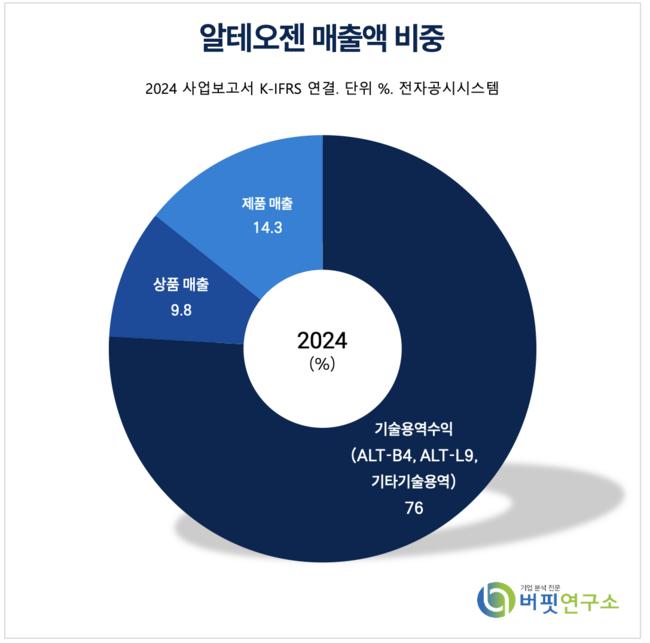

알테오젠 매출액 비중 추이 [자료=알테오젠 2024년 사업보고서]

알테오젠 매출액 비중 추이 [자료=알테오젠 2024년 사업보고서]

엄민용 신한투자증권 연구원은 “키트루다SC는 지난해 9월 23일 FDA 승인을 받은 후 일주일 만에(10월 1일) 머크가 초고속 출시 계획을 발표했다”며 “머크의 강한 추진 의지가 확인됐다”고 밝혔다.

엄민용 연구원은 “공시된 1조5700억원 규모의 마일스톤(단계적 기술료) 인식이 확실해졌고 아스트라제네카 계약 체결로 기존 할로자임과의 특허 이슈도 해소됐다”며 “다만 다이이찌 산쿄와 계약했을 당시보다 현재 주가는 여전히 저평가 상태”라고 평가했다.

실제로 미국과 유럽에서는 알테오젠의 ALT-B4가 API(원료의약품)로 등록, 키트루다SC가 신약 지위를 인정받고 IRA 약가 인하 대상에서 제외될 가능성이 높다. 엄 연구원은 “머크가 특허 만료 전까지 전체 키트루다 처방의 50%를 SC 제형으로 전환하겠다는 계획을 밝혔다”며 “2026년 예상 매출 45조원을 기준으로 내년 4분기까지 중간값인 15조8000억원을 달성할 것”이라고 전망했다.

엄 연구원은 “키트루다SC의 임상 3상 결과가 유럽폐암학회(ELCC)에서 구두 발표, 기존 정맥주사(IV)와의 동등성이 입증됐다”며 “유효성 및 부작용도 소폭 개선, SC 제형이 환자당 약 2시간의 투약 시간을 단축시키는 만큼 의료기관 입원 비용 절감 효과가 클 것”이라고 분석했다.

경쟁 제품인 로슈의 티쎈트릭SC가 영국 출시 3분기 만에 32%의 전환율을 달성한 점을 고려할 때 키트루다SC의 전환 속도도 빠를 가능성이 높다. 엄 연구원은 “머크가 보수적인 전환율을 적용해도 알테오젠이 받을 마일스톤 1조5700억원 중 6~7%는 2027년까지 수령 가능할 것”이라고 예상했다.

그는 “머크는 키트루다SC 외에도 후속 5개, 다이이찌 산쿄의 엔허투SC, 아스트라제네카의 임핀지SC와 2개 임상 물질, 사노피 2개, 산도즈의 다품목 바이오시밀러SC, MTA(물질이전계약) 8건이 진행 중”이라며 “그러나 이들은 알테오젠의 주가에 온전히 반영되지 않았다”고 지적했다.

이에 대해 “최근 주가 하락은 공매도 재개에 대한 우려 때문으로 보인다”며 “그러나 장기적으로 신약 지위 확보와 글로벌 제약사들과의 협력 확대가 주가에 긍정적인 영향을 미칠 것”이라고 분석했다.

알테오젠은 2008년 설립, 2014년 기술특례로 코스닥 시장에 상장한 바이오기업으로 보유 원천기술인 NexP™ 융합 기술, NexMab™ ADC 기술 및 히알루로니다제 원천 기술을 기반으로 바이오의약품을 개발하고 있다.

알테오젠 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

알테오젠 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>