Update2025.04.04 금

신한투자증권은 31일 LG에너지솔루션(373220)에 대해 업황 부진에도 차별화된 경쟁력을 바탕으로 섹터 내 양호한 실적을 예상한다며 투자의견 매수와 목표주가 43만원을 유지했다. LG에너지솔루션의 전일종가는 35만6000원이다.

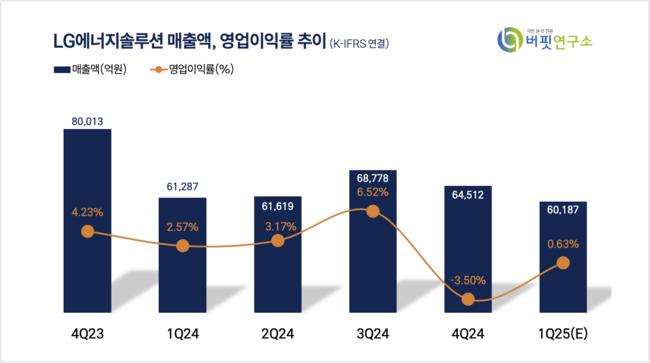

이진명 신한투자증권 연구원은 LG에너지솔루션의 1분기 영업이익을 1129억원(흑자전환)으로 예측하며 컨센서스 376억원을 상회할 것이라 전망했다. 중대형 전지 부문 영업이익은 377억원(흑자전환), 소형 전지 부문 영업이익은 752억원(흑자전환)으로 예상했다.

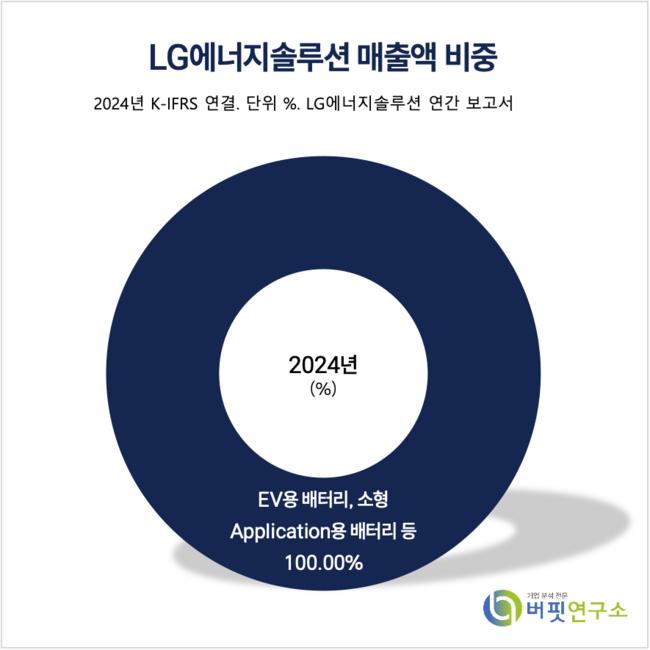

LG에너지솔루션 매출액 비중. [자료=버핏연구소]

LG에너지솔루션 매출액 비중. [자료=버핏연구소]

이진명 연구원은 “1분기 재고조정 마무리 이후 2분기부터 GM, 테슬라 등 주요 고객사 출하량이 회복 본격화될 전망이다”며 “하반기 혼다, 스텔란티스 JV 신규 공장 가동까지 더해지며 뚜렷한 상저하고의 실적이 기대된다”고 말했다.

이 연구원은 “자동차 전지 매출액은 재고조정 지속에 따른 GM향 출하 감소 및 판가 약보합세로 전기대비 6% 하락할 것이다”고 전망하면서도 “영업이익은 일회성 소멸로 흑자전환될 것이다”고 예상했다.

이어 “부진했던 원통형(EV) 물량이 고객사 신차 출시 효과 등으로 회복되며 실적 개선을 견인할 것으로 판단된다”고 덧붙였다.

LG에너지솔루션은 EV, ESS, IT기기, 전동공구, LEV등에 적용되는 전지 관련 제품의 연구, 개발, 제조, 판매하는 사업을 영위하고 있으며, 에너지솔루션 단일 사업부문으로 구성되어 있다.

LG에너지솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG에너지솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>