Update2026.07.05 일

[버핏연구소=권소윤 기자] NH투자증권이 8일 카카오게임즈(293490)에 대해 신규 게임 성과 부진으로 올해 상반기까지 영업적자가 불가피하고, 하반기에 출시되는 신규 게임 성과에 따라 실적 회복 및 주가 반등을 모색할 것이라며 투자의견 ‘보유’, 목표주가 1만5000원으로 하향했다. 카카오게임즈의 전일 종가는 1만3960원이다.

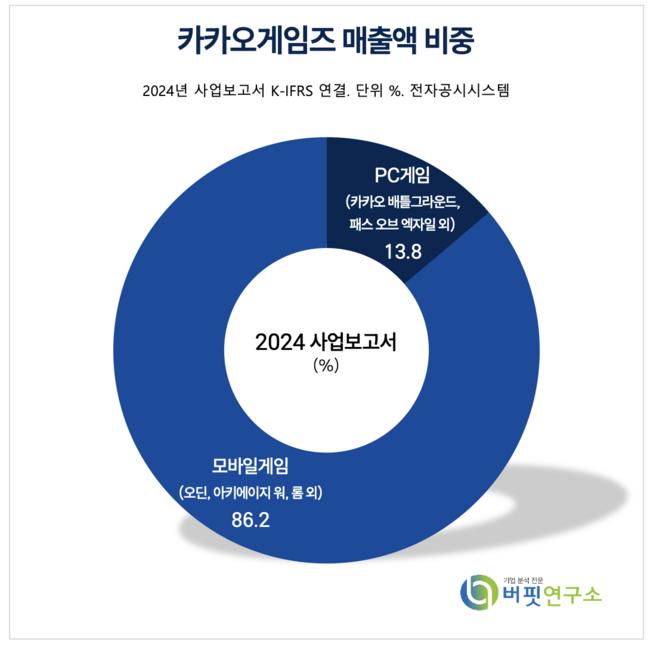

카카오게임즈 매출액 비중 [자료=2024년 카카오게임즈 사업보고서]안재민 NH투자증권 연구원은 “카카오게임즈의 신작 라인업은 올해 3분기 가디스오더(액션RPG), 프로젝트C(서브컬쳐), 4분기 프로젝트Q(MMORPG), 크로노오디세이(온라인액션RPG), 2026년 상반기 아키에이지:크로니클(온라인액션RPG) 등이 예정돼 있다”며 “이들 성과에 따라 하반기 이후 실적 반등이 기대된다”고 밝혔다.

카카오게임즈 매출액 비중 [자료=2024년 카카오게임즈 사업보고서]안재민 NH투자증권 연구원은 “카카오게임즈의 신작 라인업은 올해 3분기 가디스오더(액션RPG), 프로젝트C(서브컬쳐), 4분기 프로젝트Q(MMORPG), 크로노오디세이(온라인액션RPG), 2026년 상반기 아키에이지:크로니클(온라인액션RPG) 등이 예정돼 있다”며 “이들 성과에 따라 하반기 이후 실적 반등이 기대된다”고 밝혔다.

다만 “상반기까지 기존 게임의 매출 하향 안정화로 영업적자가 불가피하다”며 “올해 매출액 5310억원(전년대비-15.3%), 영업이익 29억원(전년대비-85%)을 전망한다”고 전했다.

안재민 연구원은 “카카오게임즈의 1분기 실적은 부진할 것으로 예상, 매출액 1215억원(전년대비-31.9%), 영업손실 53억원(적자전환)을 전망한다”며 “주요 게임 중 아케이에지워, 우마무스메 등 출시한 지 오래된 게임의 매출 하락세가 나타났다”고 평가했다.

그는 “비핵심 자회사인 카카오VX와 세나테크놀로지의 사업 정리로 게임 사업 본업에 집중하겠지만 그만큼 신작 성과에 대한 부담도 높아질 전망”이라며 “오는 3분기 이후 출시할 게임의 성과를 기대하며 실적 회복도 그 이후가 될 것”이라고 밝혔다.

카카오게임즈는 카카오톡과 포털 사이트 다음 플랫폼을 기반으로 PC/콘솔, 모바일 게임 및 블록체인 게임의 개발부터 글로벌 퍼블리싱 사업까지 영위하는 종합 게임사다.

카카오게임즈 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

카카오게임즈 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>