Update2025.05.24 토

LS증권이 10일 한화에어로스페이스(012450)에 대해 방산 미래산업 포트폴리오를 고루 갖춘 기업으로서 북유럽과 동유럽향 추가 수주에 대한 기대감이 유효하다며, 투자의견 ‘매수’를 유지하고 목표주가를 86만원으로 상향했다. 한화에어로스페이스의 전일 종가는 69만1000원이다.

LS증권의 최정환 애널리스트는 “올해 1분기 연결기준 매출액 6조4000억원(전년동기 +86.4%), 영업이익 6090억원, OPM 9.5%로 종전 당사 추정치보다 하회하나 컨센서스 대비 매출은 상회, 영업 이익은 부합할 것”이라며 “방위산업 특성상 4분기에 인도량이 집중되기에 연간으로 보면 변동이 없다”고 밝혔다.

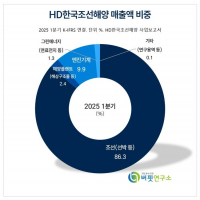

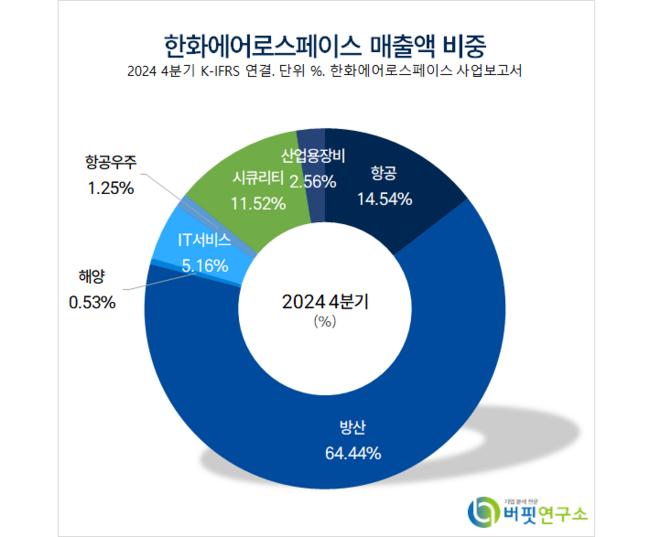

한화에어로스페이스 매출액 비중. [자료=버핏연구소]

한화에어로스페이스 매출액 비중. [자료=버핏연구소]

또 “폴란드향 K9 자주포, K239 천무 인도가 지속되는 가운데 내수 체계 양산 및 호주, 이집트 K9 자주포 양산 매출 인식이 본격화되며 매출이 성장했다”며 “항공부문 내 GTF RSP 적자는 지속되지만 25-30년 적자폭은 감소할 것이고 30년 이후 GTF 엔진 후속 정비사업에 따라 실적이 성장할 것”으로 기대했다.

그는 “글로벌 지정학적 리스크가 계속 증가하며 종전 이후에도 방산물자 수요는 러시아 접경 지역인 북유럽, 발트3국, 동유럽 위주로 견조할 것”이라며 “북•동유럽•남중국해 국가향 지상화력 체계, 내수 및 중동향 L-SAM, 루마니아 차기 보병전투장갑차 사업 수주 파이프라인이 추가될 것이고 수출비중은 올해 69.2%, 내년 67.7%, 2027년 77.1%로 증가하며 외형성장과 OPM 개선이 지속될 것”으로 전망했다.

끝으로 “한화에어로스페이스는 국내 방위산업체 중 현지 거점 마련에 가장 적극적인 기업으로 유럽발 방위산업 빅사이클 내 가장 큰 수혜를 받을 예정”이라며 “지상화력 부문의 강력한 실적 성장세와 함께 항공우주, 해양방산 통한 미래산업 포트폴리오를 고루 갖춘 기업으로 업종 내 최선호주를 유지한다”고 전했다.

한화에어로스페이스는 항공기, 가스터빈 엔진, 자주포, 장갑차를 생산, 판매한다.

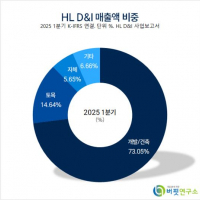

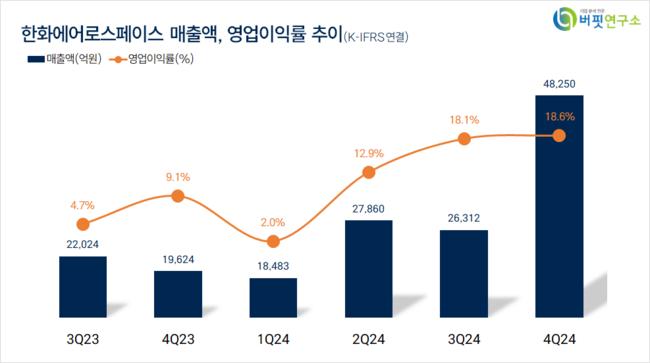

한화에어로스페이스. 매출액 및 영업이익률. [자료=버핏연구소]

한화에어로스페이스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>