Update2026.07.05 일

[버핏연구소=채종일 기자] DB증권은 15일 스튜디오드래곤(253450)에 대해 ‘별들에게 물어봐’를 제외하고는 해외판권 판매가 부진했고 전년 동기 ‘눈물의 여왕’ 시청률 흥행에 따른 인센티브 인식으로 기저가 높은 점이 부담이지만 실적이 좋아지는 투자 포인트는 여전하다며 투자의견 매수와 목표주가 5만5000원을 유지했다. 스튜디오드래곤의 전일종가는 4만5000원이다.

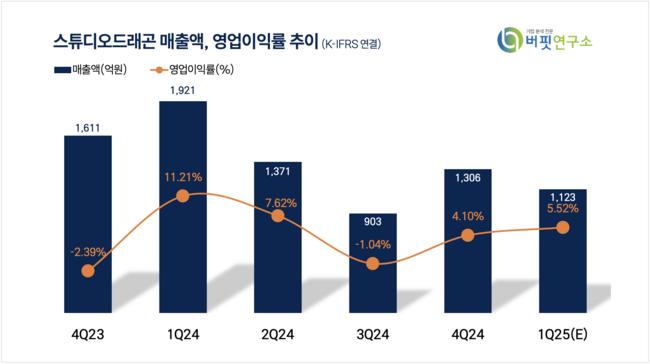

신은정 DB증권 연구원은 스튜디오드래곤의 1분기 매출액은 1123억원(YoY -41.5%), 영업이익은 62억원(YoY -71.4%)으로 컨센서스(영업이익 110억원)를 하회할 것이라 전망했다.

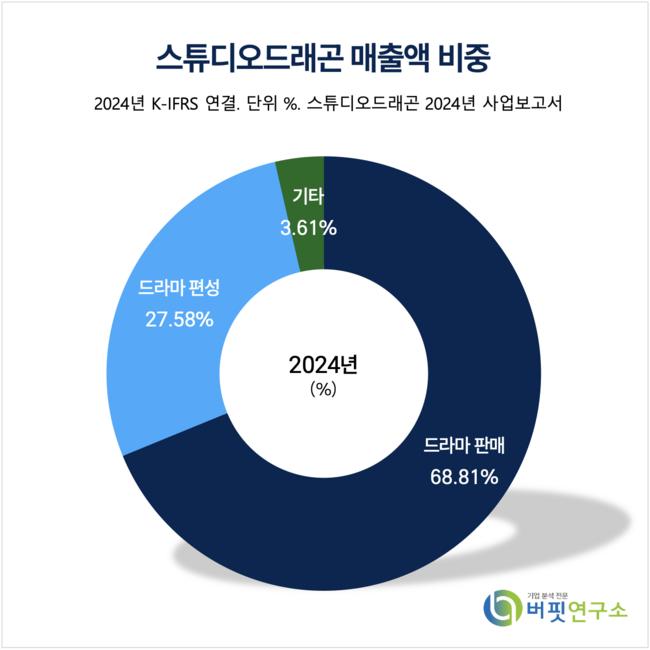

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

신은정 연구원은 “2025년 2분기까지 ‘별들에게 물어봐’의 상각비가 인식될 예정이지만 ‘다 이루어질지니’와 일본판 내남결(내 남편과 결혼해줘) 일부 회차가 공급 예정임에 따라 올해 1분기 실적이 개선될 것”이라고 전망했다.

신 연구원은 “하반기에 판매 작품이 반영되며 본격적인 실적 개선이 가능할 전망”이라며, "제작비 실비 정산, 비용 효율화, 가성비 수목 콘텐츠 제작을 통한 이익 개선도 하반기에 뚜렷해질 것”이라는 기대감을 내비쳤다.

이어 “중국을 떼어놓고 봐도 실적 및 콘텐츠가 좋아지는 투자 포인트는 여전히 유효하며 한한령 수혜를 받는다 해도 수혜 규모는 드래곤이 1순위”라고 덧붙였다.

스튜디오드래곤은 완성도와 화제성 높은 드라마를 지속적으로 선보이며 전통 미디어, 디지털, OTT 등 뉴미디어까지 영향력을 확대 중이다.

스튜디오드래곤 매출액 및 영업이익률 추이. [자료=버핏연구소]

스튜디오드래곤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>