Update2025.05.24 토

메리츠증권은 17일 LS(006260)에 대해 컨센서스에서 크게 벗어나지 않는 실적을 기록할 전망이라며 투자의견 매수와 목표주가 21만원을 유지했다. LS의 전일종가는 12만3000원이다.

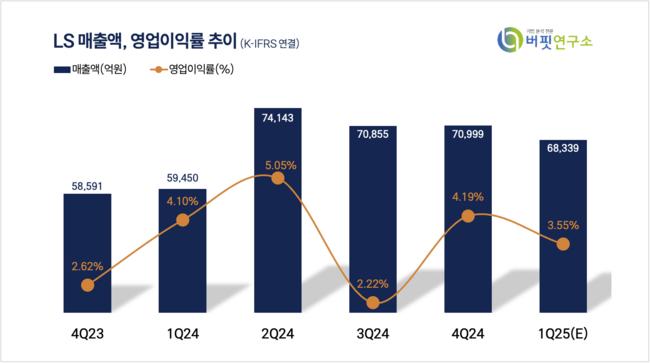

장재혁 메리츠증권 연구원은 LS의 1분기 매출액은 6조8339억원(YoY +15%), 영업이익은 2426억원(YoY -1.4%)으로 컨센서스에 부합할 것이라 전망했다.

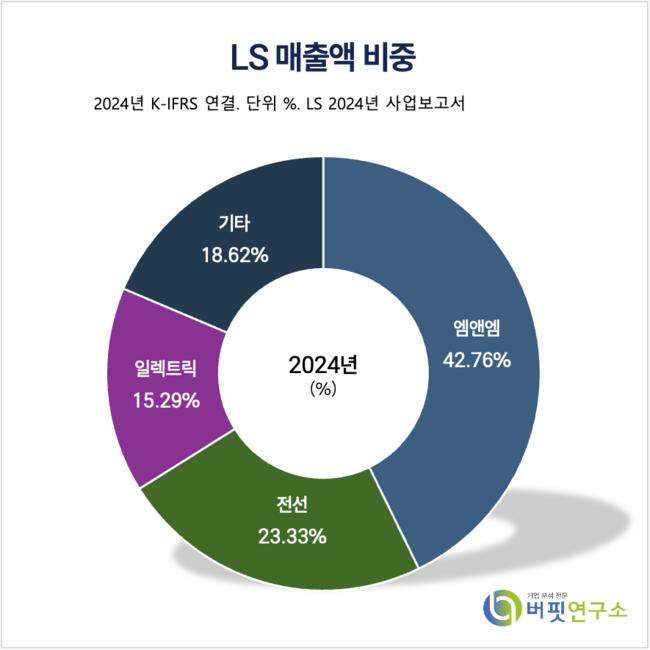

LS 매출액 비중. [자료=버핏연구소]

LS 매출액 비중. [자료=버핏연구소]

자회사별로는 LSMnM 영업이익은 607억원(YoY +34.7%, QoQ -51.2%, 2.0% opm)으로 기존 당사 추정치를 상회할 것으로 예상되며 LS전선 영업이익은 743억원(YoY +1.9%, QoQ +59.9%, 4.4% opm)으로 정상화될 것이며 LS ELECTRIC은 1분기 영업이익은 850억원에 머물지만 2분기부터 지속적으로 실적이 개선될 것이라 예상했다.

장재혁 연구원은 “올해 연결실적의 QoQ 성장은 LS ELECTRIC의 빅테크향 매출 인식이 만들어낼 수 있고 2026년에는 LS전선의 동해 4, 5공장의 매출이 발생되며 실적 개선이 본격화된다”고 말했다.

장 연구원은 “지난 3월 27일 주주총회에서는 매년 5% 이상의 배당금 증액과 중장기 ROE 목표치 8.0%가 제시되었다”며 “주주환원 규모 자체가 시장의 기대치를 크게 상회한다고 보긴 어렵지만 기존과는 결이 다른 주주가치 제고 의지를 공식적으로 밝힌 점은 분명한 변화의 신호로 해석할 수 있다”고 평가했다.

LS는 연결기준의 사업형태를 고려하여 전선사업부문, 일렉트릭사업부문, 엠트론사업부문, 엠앤엠사업부문, 아이앤디사업부문으로 사업을 구분하고 있으며 전선사업부문은 전선, 전력, 통신 등으로 세분하였고 일렉트릭사업부문은 전력, 자동화,금속, IT 등으로 세분화 되었다.

LS 매출액 및 영업이익률 추이. [자료=버핏연구소]

LS 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>