Update2026.07.06 월

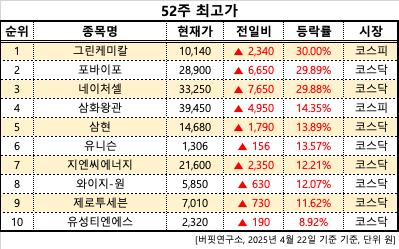

[버핏연구소=권소윤 기자] 22일 오후 3시 30분 기준 국내 주식시장에서 그린케미칼(083420)이 전일비 ▲ 2,340원(30%) 오른 10140원에 거래 중이다. 그린케미칼은 한국포리올로부터 2003년 물적분할로 설립된 화학제품 제조업체로, 산업 전반에 걸쳐 다양하게 사용되는 기능성 화학제품을 판매하고 있다.

52주 최고가. [이미지=버핏연구소]

52주 최고가. [이미지=버핏연구소]

이어 포바이포(389140, 28900원, ▲ 6,650, 29.89%), 네이처셀(007390, 33250원, ▲ 7,650, 29.88%), 삼화왕관(004450, 39450원, ▲ 4,950, 14.35%), 삼현(437730, 14680원, ▲ 1,790, 13.89%), 유니슨(018000, 1306원, ▲ 156, 13.57%), 지엔씨에너지(119850, 21600원, ▲ 2,350, 12.21%), 와이지-원(019210, 5850원 ▲ 630, 12.07%), 제로투세븐(159580, 7010원, ▲ 730, 11.62%), 유성티엔에스(024800, 2320원, ▲ 190, 8.92%) 순이다.

[관심 종목]

083420: 그린케미칼, 389140: 포바이포, 007390: 네이처셀, 004450: 삼화왕관, 437730: 삼현, 018000: 유니슨, 119850: 지엔씨에너지, 019210: 와이지-원,

159580: 제로투세븐, 024800: 유성티엔에스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>