Update2026.07.05 일

[버핏연구소=김호겸 기자] DS투자증권이 28일 HL만도(204320)에 대해 고객사 다변화를 통한 고수익성 차세대 부품 등 안정적인 수주가 업황이 불확실한 시점에서 성장을 지속할 수 있는 강점으로 부각될 수 있다며 투자의견은 매수, 목표주가는 5만4000원을 유지했다. HL만도의 전일 종가는 3만7050원이다.

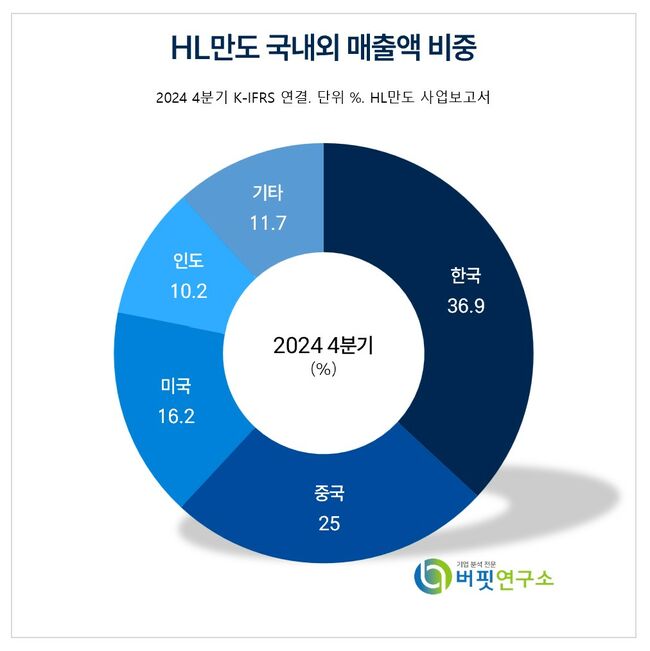

HL만도 국내외 주요품목 매출 비중. [자료= HL만도 사업보고서]

HL만도 국내외 주요품목 매출 비중. [자료= HL만도 사업보고서]

HL만도는 1분기 매출액 2조3000억원(YoY +7.8%), 영업이익 792억원(YoY +4.7%)으로 컨센서스 영업이익 816억원을 -3% 소폭 하회했다. 중국은 테슬라 모델Y 신차 출시를 앞두고 3주간 공장 셧다운 영향이 있었으나 일부 중국 로컬 완성차(니오, FAW 등)향 매출 증가가 상쇄하며 Flat한 수준의 매출을 실현했다.

미주는 멕시코 공장 IDB 2세대 양산 개시와 주요 고객사들의 양호한 수요로 YoY +33% 성장했다. 인도는 마힌드라 중심의 로컬 완성차향 호조세로 분기 최고 매출을 갱신했다. 유럽은 테슬라향 Reps 제품 공급 중단 타격이 있었으나 폭스바겐 서스펜션 증산 및 르노향 매출 확대로 일부 상쇄했다. 순이익 감소는 지난해 1분기 iMotion 금융자산평가이익 1480억원 인식에 따른 기저효과다.

최태용 DS투자증권 연구원은 HL만도의 올해 실적으로 9조4000억원(YoY +6%), 영업이익 4021억원(YoY +12.1%)을 전망했다. 연초 제시했던 OPM 4.2~4.3% 가이던스는 유지했다. 다만 불확실한 시황을 감안해 잔여 CAPEX에 대한 20% 축소 기조는 확인됐다. 대미 한국 직수출 물량은 없으나 멕시코 공장 생산분은 관세 영향권이다. 완성차와의 FCA(운송인도조건)/EXW(공장 인도조건) 탑라인 영향은 원칙적으로는 제한적이나 신규 수주 조건 변화나 원가 부담은 확대될 여지가 있으며, 다음달 3일 자동차부품 관세 동향 주시가 필요하다고 전했다.

HL만도는 제동, 조향, 현가장치 등 자동차부품 설계와 제조를 주력으로 하며, 국내 3개 생산시설과 판교 R&D센터를 보유하고 있다. 해외 19개 생산사이트와 18개 연구소를 운영 중이다. 섀시부품 기술에서 국내 최초로 ABS, ESC, EPS 등 첨단 전장제품을 양산하고 있으며, 미래 자율주행차용 ADAS 제품 개발에 주력하고 있다.

HL만도 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HL만도 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>