Update2026.07.23 목

[버핏연구소=김호겸 기자] 유안타증권이 7일 두산밥캣(241560)에 대해 단기적으로는 미국 관세 우려에 의한 건설기계 업황이 저조한 상황이나 중장기적으로는 주요국 금리 인하, 미국 대선 불확실성 해소에 따른 선진시장 수요 반등이 있을 수 있다며 회복 투자의견은 매수, 목표주가는 5만6000원을 유지했다. 두산밥캣의 전일 종가는 4만8300원이다.

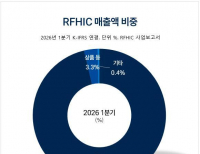

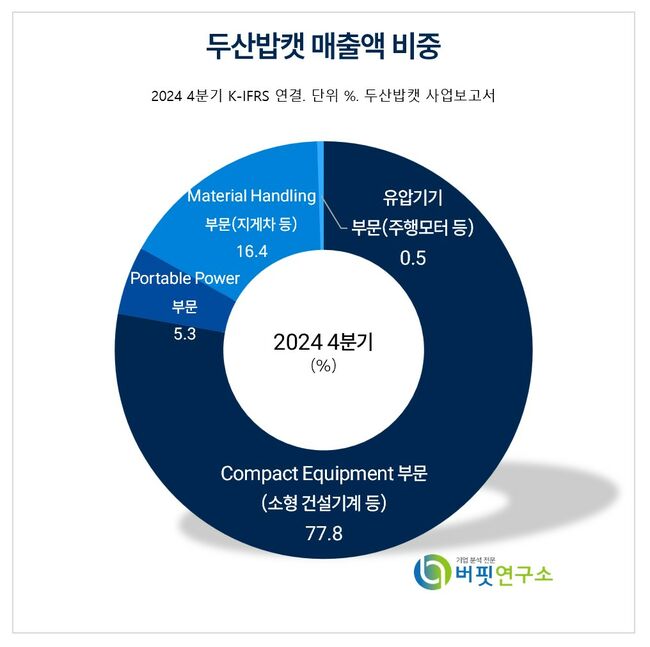

두산밥캣 주요품목 매출 비중. [자료= 두산밥캣 사업보고서]

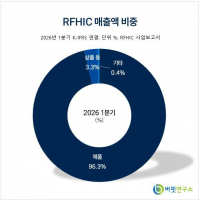

두산밥캣 주요품목 매출 비중. [자료= 두산밥캣 사업보고서]

두산밥캣은 1분기 실적으로 매출액 2조1000억원(YoY -12%, QoQ -2%), 영업이익 2000억원(YoY -39%, QoQ +12%)을 기록했다. 달러 기준 연결 매출은 북미 관세, 경기 불확실성 등으로 인해 전 지역, 전 제품군에서 수요 둔화가 지속되며 6개 분기 연속 감소했으나 전분기 대비 영업이익은 구조조정, 물류비 안정화, 가동률 상승 효과 등으로 개선되면서 증가했다.

장윤석 유안타증권 연구원은 두산밥캣을 포함한 건설기계 업종이 북미 관세 우려로 인한 수요 둔화로 외형 감소가 지속 중이며 2분기 또한 미국 관세와 경기침체 우려에 매출액의 YoY 성장을 기대하기 어렵다고 판단했다.

두산밥캣은 북미 시장 판매 제품 중 약 70%를 현지 생산하는 동시에 USMCA 대상국인 멕시코에서 생산공장을 건설해 경쟁사 대비 관세 민감도가 낮지만 엔진을 포함한 주요 부품과 산업차량 등은 역외 조달하는 특성 상 관세 현실화 시 비용 증가가 불가피할 것으로 전망했다.

두산밥캣은 북미, 유럽, 아프리카, 아시아에서 Compact Equipment, Portable Power, Material Handling 제품을 생산·판매하고 있다. 특히 건설, 농업, 조경 소형장비, 이동식 전기장비, 지게차를 주력으로, 신제품 개발 및 안전성 향상 중심으로 연구개발 중이다.

두산밥캣 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

두산밥캣 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>