Update2026.07.05 일

[버핏연구소=이승윤 기자] IBK투자증권은 22일 HS효성첨단소재(298050)에 대해 전북 전주시 탄소섬유 플랜트의 수출량이 증가세로 전환했다며, 투자의견 ‘매수’와 목표주가 27만원을 유지했다. HS효성첨단소재의 전일 종가는 19만5000원이다.

이동욱 IBK투자증권 애널리스트는 “HS효성첨단소재의 전북 전주시 탄소섬유 플랜트는 고객사 신규 제품 인증이 확대되며 지난해 하반기 수출량이 저점을 찍은 뒤 증가세로 전환했다”며 “현재 중국에서 26개사, 글로벌에서 93개사와 신규 제품 인증을 진행 중”이라고 전했다.

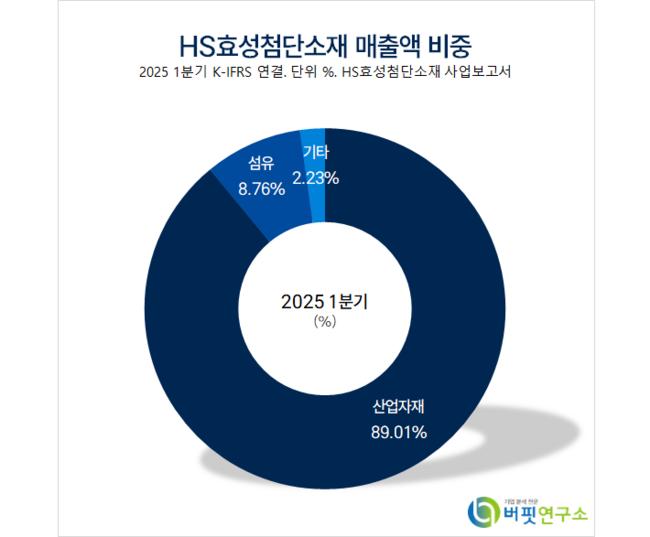

HS효성첨단소재 매출액 비중. [자료=버핏연구소]

HS효성첨단소재 매출액 비중. [자료=버핏연구소]

또 “올해 2분기에는 재고 관련 충당금 부담 감소로 적자 규모가 전분기 대비 감소할 것”이라며 “원가가 낮은 베트남 1호기는 올해 2분기 말 완공 후 가동을 시작하며 하반기부터 탄소섬유 사업 실적 개선에 긍정적으로 기여할 것”으로 전망했다.

이동욱 애널리스트는 “미쓰비시 케미칼은 중국의 공급 증가를 고려해 탄소섬유 생산능력 축소를 검토 중”이라며 “이 계획이 실행되면 역내 공급 과잉이 일부 해소될 가능성이 있다”고 설명했다.

한편 “HS효성첨단소재는 지난 20일 공시를 통해 스틸코드 사업부문 매각을 위한 예비 입찰을 진행하고 적격 예비 인수 후보를 선정해 주관사를 통해 개별 통보했다”며 “스틸코드 사업은 북미 시장 1위, 유럽 시장 3위로 글로벌 경쟁력을 보유하고 있고 지난해 전사 실적의 20% 이상을 기여한 핵심 사업부문”이라고 말했다.

그는 “이번 매각은 부채 비율 감소와 기존 제조 중심에서 전기차 소재, 수소, AI 등 고부가가치 신사업으로의 전환 의지로 평가된다”며 “다음달 우선협상대상자 선정을 앞두고 있고 글로벌 무역 분쟁으로 인해 유럽 및 미국 자산의 프리미엄이 반영돼 매각 가치가 기존 대비 상승할 수 있다”고 추정했다.

끝으로 “올해 2~3분기 성수기 효과로 주력 사업인 타이어보강재 실적이 개선될 것이고 부진했던 탄소섬유 판매량이 증가하고 있고 해상운임 하락으로 물류비가 절감될 것”이라며 “지난해 하반기 이후 실적이 반등할 것이라는 전망에도 현재 HS효성첨단소재의 PBR(주가순자산비율)은 역사적 저점인 0.8배로 과도하게 저평가된 상태”라고 평가했다.

HS효성첨단소재는 타이어보강재, 산업용 원사, 카페트, 아라미드, 탄소섬유, 스판덱스, 폴리에스터 원사, 나일론필름을 생산한다.

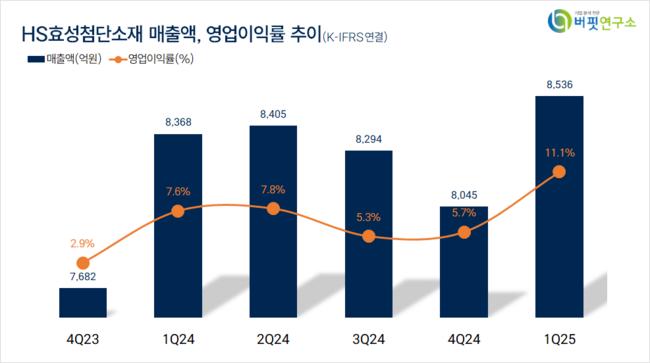

HS효성첨단소재. 매출액 및 영업이익률. [자료=버핏연구소]

HS효성첨단소재. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>