Update2026.07.05 일

[버핏연구소=채종일 기자] 현대차증권은 26일 대한제강(084010)에 대해 실적과 영업이익률 등은 부진하지만 역사적 밴드의 하단에 있어 등반 가능성이 있다며 투자의견 매수와 목표주가 2만1000원을 유지했다. 대한제강의 전일종가는 1만6750원이다.

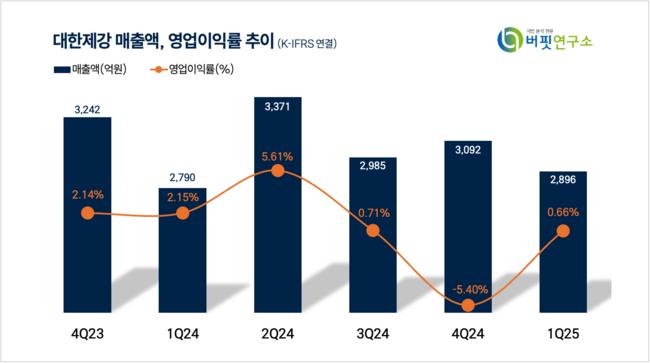

대한제강은 지난 1분기 매출액 2896억원(YoY +3.80%), 영업이익은 19억원(YoY -68.33%, QoQ 흑자전환)을 달성했다고 발표했다.

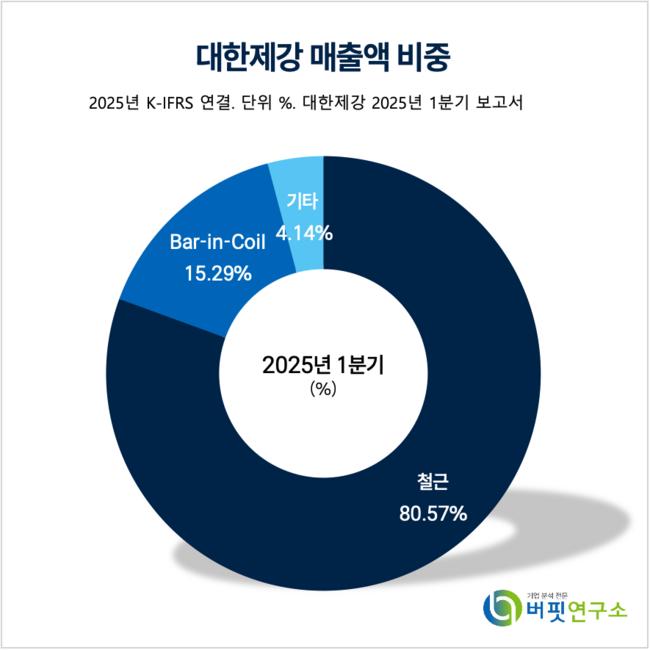

대한제강 매출액 비중. [자료=버핏연구소]

대한제강 매출액 비중. [자료=버핏연구소]

박현욱 현대차증권 연구원은 “국내 철근 수요는 1분기 168만톤으로 전년 동기 대비 11%, 전 분기 대비 12% 감소했다”며 “전방산업인 주택경기 부진이 배경으로 생산과 판매 감소로 톤당 고정비가 상승하여 낮은 이익률을 기록했다”고 말했다.

이어 “국내 철스크랩 가격이 낮아졌으나 철근 가격도 동반 낮아져서 스프레드 개선도 제한적일 것이다”고 추정했다.

박현욱 연구원은 “국내 철근 유통가격은 2025년 2분기 초 톤당 74만원에서 5월 현재 76만원으로 강보했으며 철근업체들의 감산 및 수익성 우선 정책의 결과다”고 판단했고 “철근 수요는 24년 779만톤으로 전년대비 19% 감소했으며 1분기 국내 수요를 반영해 올해는 715만톤으로 전년 대비 8% 감소할 것이다”고 예상했다.

박 연구원은 “올해 연간 매출액은 1조2000억원, 영업이익은 150억원으로 작년 대비 영업이익은 증가할 것으로 수요는 감소하나 수익성에 우선을 둘 것으로 전망되기 때문이다”며 “주가는 단기적으로 1만원대 중후반의 박스권에서 등락을 보일 것으로 예상되며 중기적인 관점에서 접근이 필요하다”고 전망했다.

대한제강은 부산(신평, 녹산, 구평), 평택에 제조시설을 보유하고 있으며 미국과 싱가포르에 법인과 지사를 두어 글로벌 네트워크를 확보하고 있다. 와이케이스틸 지분 70% 인수로 철스크랩 구매력과 건설사 철근 판매 협상력을 강화하여 국내 철근 생산 능력 3위다.

대한제강 매출액 및 영업이익률 추이. [자료=버핏연구소]

대한제강 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>