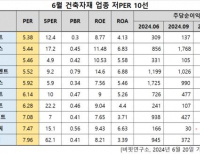

Update2025.06.22 일

LS증권은 16일 파마리서치(214450)에 대해 지난 13일 공시한 인적분할로 중장기 투자 포인트에 대한 우려가 확대됐지만 여전히 강한 실적 성장세가 기대된다며 투자의견 ‘매수’ 유지, 목표주가를 50만원으로 상향했다. 전일 종가는 43만3500원이다.

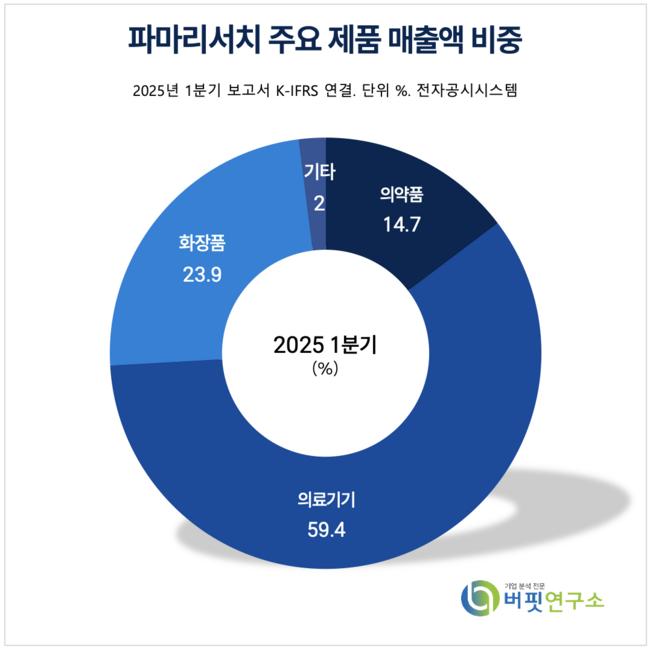

파마리서치 주요 제품 매출액 비중 [자료=2025년 파마리서치 1분기 보고서]조은애 LS증권 연구원은 “파마리서치가 지주회사 체제로 전환하기 위해 인적분할을 결정했다”며 “존속법인은 투자 기능을 담당하는 ‘파마리서치홀딩스(가칭)’, 신설법인은 메디컬 에스테틱 사업을 영위할 ‘파마리서치(가칭)’로 재상장할 계획”이라고 밝혔다. 분할비율은 존속 0.74, 신설 0.25이며 분할상장은 오는 12월 10일 예정돼 있다.

파마리서치 주요 제품 매출액 비중 [자료=2025년 파마리서치 1분기 보고서]조은애 LS증권 연구원은 “파마리서치가 지주회사 체제로 전환하기 위해 인적분할을 결정했다”며 “존속법인은 투자 기능을 담당하는 ‘파마리서치홀딩스(가칭)’, 신설법인은 메디컬 에스테틱 사업을 영위할 ‘파마리서치(가칭)’로 재상장할 계획”이라고 밝혔다. 분할비율은 존속 0.74, 신설 0.25이며 분할상장은 오는 12월 10일 예정돼 있다.

이날 주가는 17% 하락하며 투자자 우려가 반영됐다. 사업 주력인 리쥬란의 해외 확장과 추가 M&A 성장이 지주회사 자회사로 귀속되며 본업을 담당하는 신설 파마리서치의 분할비율이 낮다는 점이 중장기 밸류에이션 훼손 우려로 작용했다.

조은애 연구원은 “그러나 여전히 높은 실적 모멘텀에 주목할 필요가 있다"고 평가했다. 파마리서치는 2029년까지 연매출 1조원 달성을 목표로 하고 있으며 올해 예상 매출액은 5323억원(전년대비 +52%), 영업이익은 1992억원(전년대비 +58%)이다. 이 중 의료기기 내수 매출은 2174억원(전년대비 +58%), 수출은 1204억원(전년대비 +115%)으로 나타났다.

성장의 핵심은 리쥬란의 해외 확장이다. 지난해 유럽 진출을 시작으로 2028년까지 중국, 일본, 중동, 남미에 진출하고 2032년 미국 시장 진입을 계획 중이다. 인바운드 의료관광 수요 증가도 내수 성장의 한 축으로 작용할 전망이다. 리쥬란은 다양한 에너지기기(EBD) 및 복합시술에 적용 가능해 피부과 시술 수요 확대와 함께 내수 매출도 증가하고 있다.

제품 포트폴리오도 다변화된다. 상반기에는 PLLA(에버클)를 출시했고 하반기에는 신규 EBD 사업을 확장할 예정이다. 내년부터는 톡신 사업도 본격화할 계획이다.

조 연구원은 “리쥬란의 내수 및 수출 매출 선행지표인 강릉 수출 데이터(4월 778만 달러(약 106억원), 5월 728만 달러(약 99억원))를 고려하면 의료기기 수출 매출이 1분기 216억원을 상회할 것”이라며 “2분기 인바운드 피부과 지출 추정액(2980억원)을 감안하면 내수 매출도 전 분기 대비 큰 폭의 성장세를 보일 것”이라고 전망했다.

파마리서치는 PDRN·PN 기술을 기반으로 한 재생 바이오 전문 제약사로, 의약품·의료기기·화장품을 제조 및 판매하고 있다. 주요 제품으로는 리쥬란, 콘쥬란, 리엔톡스 등이 있으며, 올해 ‘리엔톡주100단위’에 대한 국내 품목허가를 획득했다.

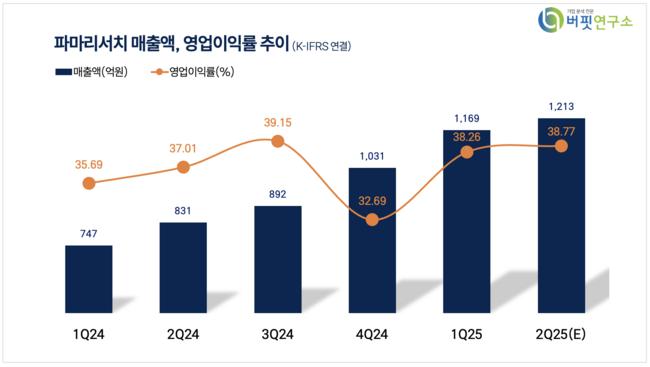

파마리서치 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

파마리서치 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>