Update2026.07.06 월

[버핏연구소=권소윤 기자] 한화투자증권이 18일 HD현대인프라코어(042670)에 대해 유럽 수출 회복과 기존 예상 대비 견조한 엔진 수익성으로 2분기 실적이 시장 기대치를 소폭 상회할 전망이라며 투자의견 ‘매수’ 유지, 목표주가 1만5000원으로 상향했다. HD현대인프라코어의 전일 종가는 1만2090원이다.

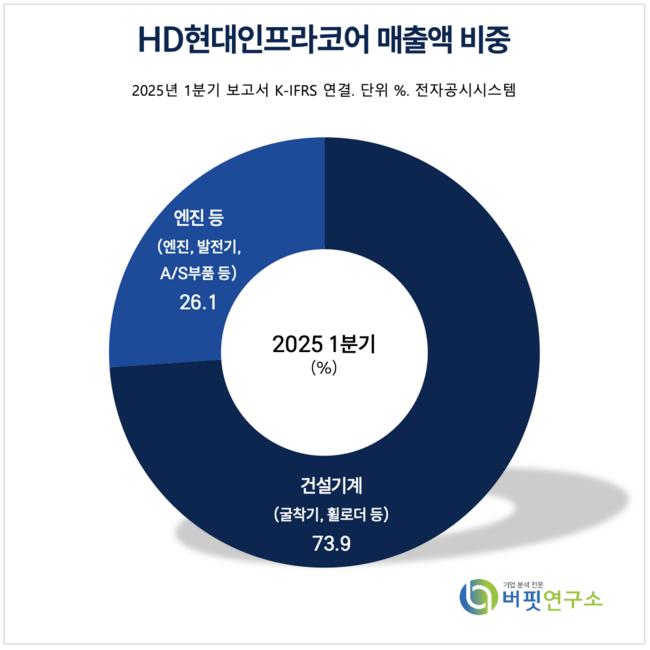

HD현대인프라코어 매출액 비중 [자료=2025년 HD현대인프라코어 1분기 보고서]배성조 한화투자증권 연구원은 “HD현대인프라코어의 2분기 매출액은 1조1329억원(전년대비 +2.2%), 영업이익 775억원(전년대비 -5%, 영업이익률 6.8%)으로 영업이익 기준 시장 기대치를 소폭 상회할 것”이라고 밝혔다.

HD현대인프라코어 매출액 비중 [자료=2025년 HD현대인프라코어 1분기 보고서]배성조 한화투자증권 연구원은 “HD현대인프라코어의 2분기 매출액은 1조1329억원(전년대비 +2.2%), 영업이익 775억원(전년대비 -5%, 영업이익률 6.8%)으로 영업이익 기준 시장 기대치를 소폭 상회할 것”이라고 밝혔다.

이어 “2분기 건설기계 부문 실적은 매출액 8287억원(전년대비 +5.4%), 영업이익 291억원(전년대비 -5.5%, 영업이익률 3.5%)으로 추정된다”며 “북미는 관세 불확실성이 상존하나 유럽은 연속된 ECB(유럽중앙은행)의 금리 인하 이후 수요가 반등하고 있다”고 평가했다.

실제 지난 2개월(4~5월) 합산 국내 유럽향 굴착기 수출액은 전년대비 64.1% 증가했다. 신흥 지역의 경우 마이닝(광산 개발) 수요에 힘입어 아시아 및 아프리카 지역이 선방했고 타 지역 부진을 만회했다. 지난 2개월 국내 아시아 및 아프리카향 굴착기 수출액은 각각 전년대비 6.7%, 185.7% 증가했다.

배성조 연구원은 “2분기 중국 매출은 1224억원(전년대비 +63.2%)으로 추정한다”며 “중국 연태법인(HD현대인프라코어+HD현대건설기계) 생산으로 인한 매출 증가분을 2분기부터 추정치에 반영했다(연간 매출 약 +1600억원, 굴착기·휠로더 +2000대 수준)”고 덧붙였다.

공장 가동률 상승으로 인한 수익성 개선도 기대된다. 지난 4월 HD현대인프라코어의 중국 내 판매 실적은 312대(전년대비 +29.5%)를 기록했다.

고수익성 엔진 부문도 견조할 것으로 전망된다. 배 연구원은 “2분기 엔진 부문 실적은 매출액 3042억원(전년대비 -5.5%), 영업이익 484억원(전년대비 -4.7%, 영업이익률 15.9%)으로 추정한다”며 “인천 지역의 디젤·가스엔진(산업용 및 발전기용 등으로 추정)의 지난 4~5월 평균 월 수출액은 전분기 대비 29% 증가했다”고 분석했다.

이어 “지난 2개월 합산 수출액은 전년대비 4% 감소했으나 고수익성 가스엔진 비중이 14%에서 31%로 증가한 점이 고무적이다” 덧붙였다.

그는 “투자의견 ‘매수’ 유지, 목표주가는 1만5000원으로 상향한다”며 “특히 발전기·방산용 엔진(엔진 내 비중 각각 30%, 10% 추정)의 비중 지속 확대 및 내년 하반기 이후의 군산공장 증설 효과 가능성에 주목한다”고 분석을 마쳤다.

HD현대인프라코어는 인천·군산공장, 안산부품센터, 분당사무소를 운영하고 있다. 건설중장비와 엔진을 생산 판매하는 사업을 영위, 건설기계 부문의 굴착기·휠로더, 엔진 부문의 디젤엔진·발전기·A/S 부품을 생산한다.

HD현대인프라코어 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

HD현대인프라코어 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>