Update2026.07.06 월

[버핏연구소=채종일 기자] 대신증권은 18일 SK하이닉스(000660)에 대해 DRAM(동적 랜덤 접근 메모리) 판매 강세 효과로 컨센서스를 상회하는 실적이 전망된다며 투자의견을 매수로 유지하고 목표주가를 30만원으로 상향했다. SK하이닉스의 전일종가는 24만9000원이다.

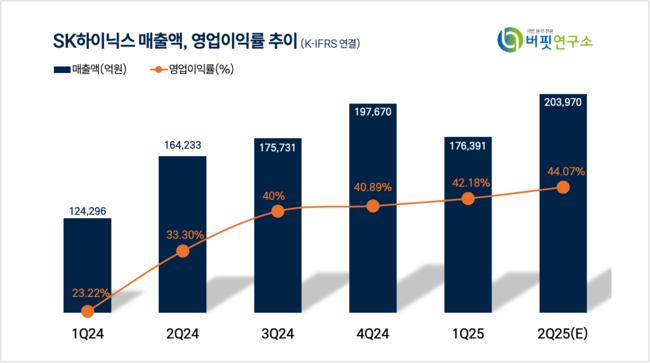

대신증권은 SK하이닉스의 2분기 매출액은 20조3970억원(YoY +24.20%), 영업이익은 8조9880억원(YoY +64.54%)을 기록할 것이라 전망했다.

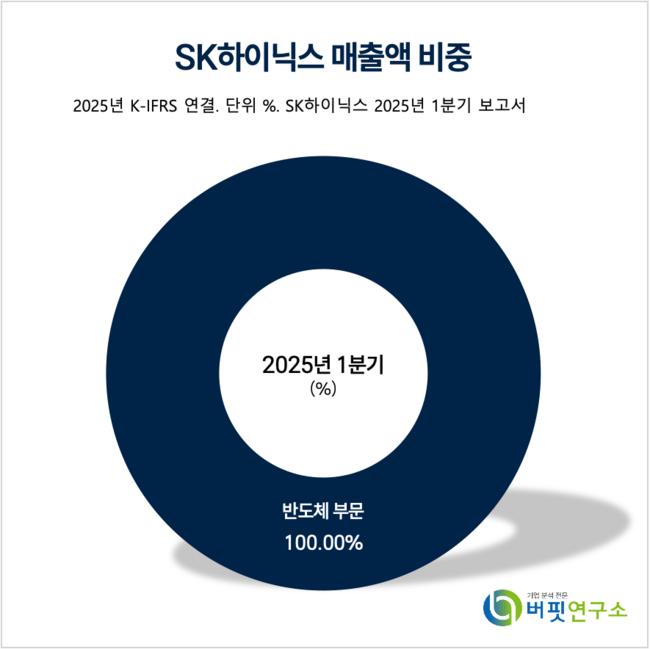

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

류형근 대신증권 연구원은 “한 번 잡은 AI 제품 리더십은 쉽게 꺾이기 어렵고 기술 리더십을 기반으로 주요 거래선과의 협업도 강화될 것이다”며 “HBM(고대역폭 메모리)4에서도 선도적 점유율을 확보할 것이다”고 예상했다.

이어 “HBM4의 초기 가격은 기존 시장 예상 대비 낮게 형성될 수 있으나 타이트한 수급 환경을 감안 시 추가 상승 가능성이 유요하다”고 덧붙였다.

류형근 연구원은 “중국의 진입 리스크를 줄이기 위한 기존 공급업계의 전략적 노선 변화가 지속되고 있다”며 “수요가 견조한 제품에 한정된 차별적 Capex(기업이 미래 이윤을 창출하기 위해 지출한 비용) 집행으로 수요의 변화에 보다 유연하게 대응해갈 전망이다”고 밝혔다.

SK하이닉스는 대한민국의 메모리 반도체 설계, 제조 기업이자 종합 세계 2위의 RAM(Random-Access Memory)과 낸드플래시(ROM) 제조 기업으로 DRAM 및 NAND 중심의 메모리 반도체와 파운드리 사업을 영위하고 있으며 2025년 CIS 사업부문을 AI 메모리 분야로 전환할 예정이다.

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>