Update2026.08.11 화

[버핏연구소=김호겸 기자] 키움증권이 2일 LG생활건강(051900)에 대해 최근 미국 채널 판매 구조가 B2B에서 B2C로 전환돼 점진적 성장이 기대되고 하반기 주력 브랜드 및 채널에서의 마케팅 투자 성과에 따른 실적 개선이 전망되지만, 실질적 가시성 확보까지는 시간이 필요해 보인다며 투자의견은 매수, 목표주가는 45만원에서 40만원으로 하향했다. LG생활건강의 전일 종가는 32만500원이다.

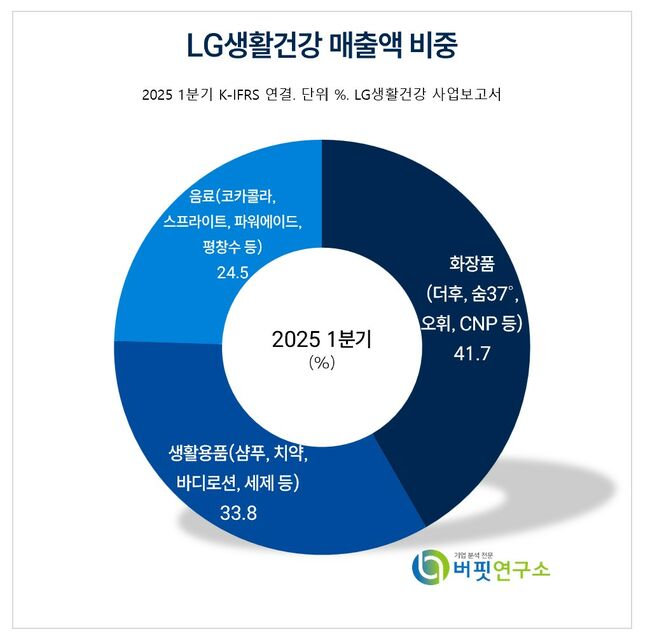

LG생활건강 주요품목 매출 비중. [자료= LG생활건강 사업보고서]

LG생활건강 주요품목 매출 비중. [자료= LG생활건강 사업보고서]

조소정 키움증권 연구원은 LG생활건강의 2분기 실적으로 매출액 1조7341억원(YoY -1%), 영업이익 1331억원(YoY -16%, OPM 7.7%)을 기록, 시장예상치에 부합할 것으로 전망했다. 내수 부진으로 전체 매출 성장은 제한적일 것으로 예상돼 육성 채널(미국, 국내 온라인, H&B 등)에 대한 마케팅 투자 확대에 따른 수익성은 소폭 축소될 것으로 전망했다.

각 부문별로는 화장품 매출이 7260억원(YoY -4%), 영업이익은 469억원(YoY -36%, OPM 6.5%)을 기록할 것으로 추정했다. 해외 성장은 양호하지만, 국내 주요 채널의 영향으로 매출은 소폭 감소할 것으로 예상된다. 수익성은 육성 채널에 대한 마케팅 투자 확대 영향으로 축소가 예측되고 생활용품 매출은 5371억원(YoY +3%), 영업이익은 349억원(YoY +3%, OPM 6.5%)을 기록, 내수 부진과 해외 채널의 성장이 상쇄될 것으로 내다봤다.

면세 매출은 최근 면세 시장 내 B2B 채널이 축소돼 1276억원(YoY -30%)으로 감소, 618 행사로 라이브커머스 판매 성과가 성장을 이끌면서 중국 매출이 2077억원(YoY +3%)으로 다소 성장할 것으로 예상했다. 북미 매출은 1365억원(YoY +4%)으로 아마존 채널이 성장을 견인, 자사브랜드 중에서는 CNP, 닥터그루트의 성장 기여가 높은 것으로 나타났다.

조소정 연구원은 음료 부문 실적으로 매출액 4709억원(YoY -2%), 영업이익은 512억원(YoY -1%, OPM 10.9%) 추정, 비우호적인 날씨와 내수 소비 위축으로 매출 성장이 제한적인 상황에서 원부자재 가격 부담이 지속돼 이익 성장도 쉽지 않을 것으로 분석했다.

LG생활건강은 Beauty(화장품), HDB(생활용품), Refreshment(음료) 사업을 하고 있다. 특히 화장품 사업은 더후, 숨37˚ 등 럭셔리 브랜드와 빌리프, CNP 등 프리미엄 브랜드로 선도하고 있다.

LG생활건강 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LG생활건강 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>